![]()

![]()

2018年10月18日(最終更新:2023年06月29日)

「不動産投資について学び始めたが、レバレッジ効果についてよく理解できていない」

「借入れをして不動産投資検討しているが、投資効率を判断する指標を学びたい」

レバレッジ効果や投資効率は、一人前の不動産投資家になるために身に付けなければならない、必須の知識のひとつではないでしょうか。

なぜなら、投資家から不動産投資が選ばれる最大の理由は、借り入れをすることで自己資金よりも大きな投資を行うことができることにあります。つまりレバレッジを効かせることにあると言っても過言ではないからです。

今回は不動産投資における重要指標のひとつである、「CCR」について説明をしていきます。算出方法の説明と、投資判断の目安について解説します。

CCRについて理解することで、投資の期待値とリスクを指標として事前に把握することができるので、より的確な投資判断に役立てることで損失を回避しやすくなります。

CCR(自己資金配当率)とは「Cash on Cash Return」の略で、不動産投資の投資効率を示す指標のひとつです。

ひと言でいうなら、物件の購入に費やした自己資金に対する年間のリターンの割合です。

算出された数値が高いほど投資効率が良いことを意味します。投資した自己資金を、どのくらいの期間で回収できるかという予測に役立ち、投資案件の魅力や収益性を評価するために利用されます。

なお、CCRの算出にあたっては金融機関等からの借入金は計算に含めません。借入金を含める場合は「ROI」という別の指標を用います。CCRは「自己資金の運用効率」を示すための指標なので、自己資金と年間のキャッシュフローを用いて算出します。

CCRの計算方法はシンプルです。

CCR = 年間のキャッシュフロー ÷ 物件購入に用いた自己資金

たとえば、(仮に物件価格が2,000万円とし)年間のキャッシュフローが100万円、物件購入に用いた自己資金が1,000万円であれば、CCRは以下になります。

100万円 ÷ 1,000万円 × 100 = CCR 10(%)

また、算出されたCCRを100で割ることで、投資した自己資金を何年で回収できるかを導くこともできます。

100 ÷ 10(%) = 10年

※年間のキャッシュフローは、不動産から得られる年間の正味現金収入です。家賃収入から経費(税金、保険、修繕費など)を差し引いた金額です。また、物件購入に用いた自己資金とは、不動産の購入にかかった全体的な現金投資額を指します。これには、物件の購入価格、クロージングコスト(手数料、手続き費用など)、改修費用などが含まれます。

CCRの概要と算出方法を理解したところで、どのように投資判断をすることができるのか、サンプル事例を通して解説します。

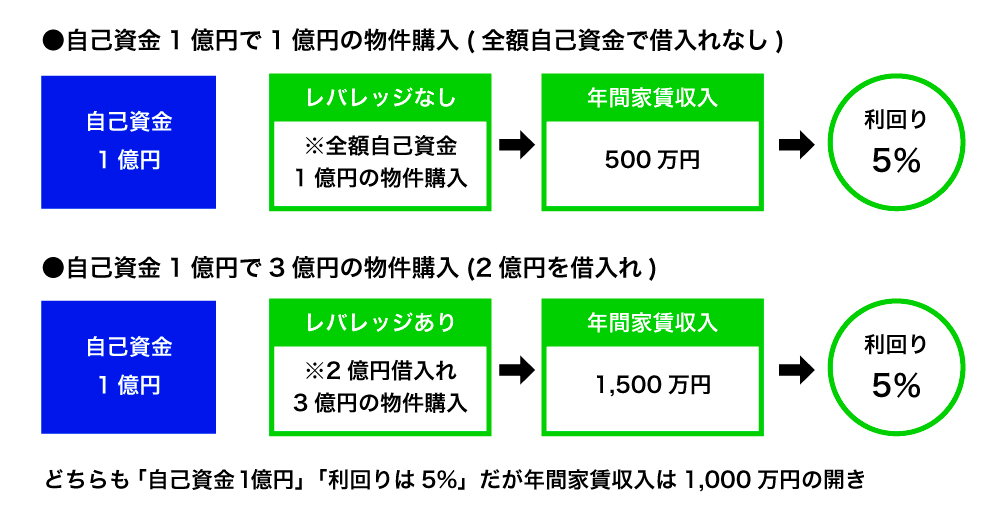

不動産投資におけるレバレッジ効果は、不動産投資を行うに際して自己資金だけで賄うのではなく、他人資本(借入資金など)を用いて投資を行うことで投資収益率を増加させる効果のことです。具体的には、投資額の規模拡大をはじめ運営経費や支払い利息などを借入金でカバーすることで、収益率を最大化させることが可能となります。

自己資金のみでは賄えない、より多くの物件を購入することができるため、資金を効果的に活用できます。複数不動産を保有することで、多様な不動産ポートフォリオを構築することができるため、リスクヘッジ効果も望めます。

サンプル事例で解説します。

どちらのケースも自己資金10,000万円(1億円)に対し、利回りは5%にもかかわらず、年間収益が3倍にアップしました。家賃収入には1,000万円の差があります。これがレバレッジ効果効果です。

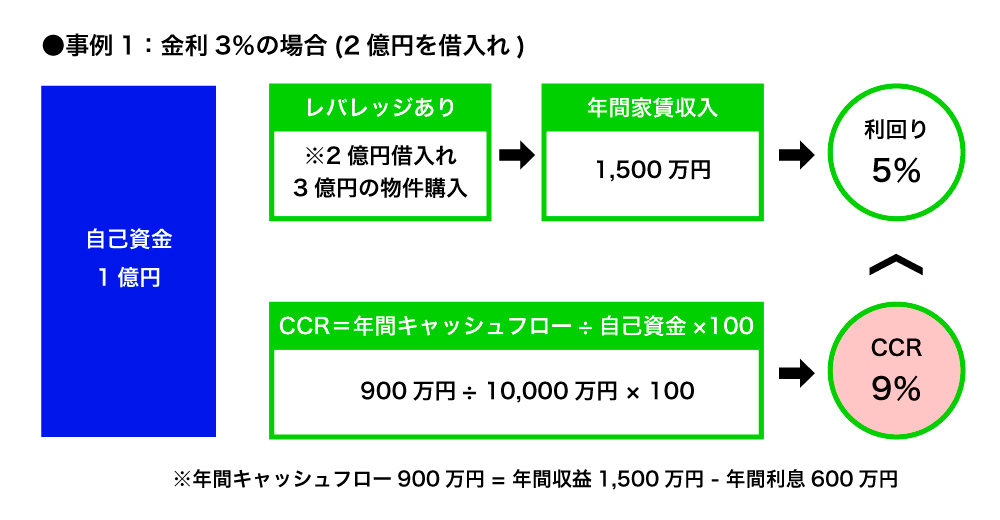

投資の判断基準は、CCRの数値が利回り以上であるかどうかです。

CCR > 利回り

●借入れ20,000万円 年利3% = 年間利息600万円

900万円(年間収益1,500万円 – 年間利息600万円)÷ 10,000円 × 100 = CCR 9%

上記の事例であれば、利回りが5%に対してCCRが9%です。利息を支払っても資金を借り入れたほうが、投資効率がいいと言えます。

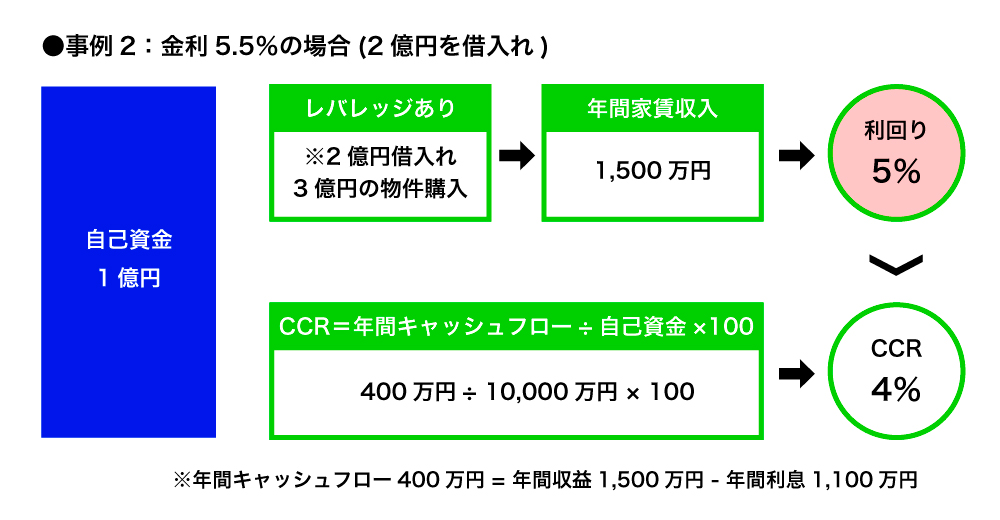

続いて、借り入れの金利を3%から5.5%へ変更してシミュレーションしてみましょう。

●借入れ20,000万円 年利5.5% = 年間利息1,100万円

400万円(年間収益1,500万円 – 年間利息1,100万円)÷ 10,000円 × 100 = CCR 4%

事例1と異なりCCRが利回りを下回りました。利回りが5%に対してCCRが4%です。レバレッジを効かせて3億円の物件を購入するよりも、自己資金のみで1億円の物件を購入したほうが投下資金を早く回収できるということが言えます。

レバレッジをかけて投資効率を高めていたつもりが、実際には借り入れをしたことで投資効率が下がってしまわないよう注意しましょう。

以上のように、指標としてCCRを算出して投資効率を検討することが重要です。もっともCCRや利回りなどの数値だけに着目するのではなく、あくまでも物件選定の目安のひとつくらいに考えておいたほうがよいと思います。また上記の事例はわかり易くするため簡素化しており、実際にCCRを算出する際にはもっと複雑な計算になることに注意が必要です。

CCRを高める、つまりレバレッジ効率を高めるためのポイントをご紹介します。一般的には以下の3つの方法があります。

借入期間が長期間であればあるほど月々の返済金額が減るので、キャッシュが手元に残りやすくなります。一般的に、金融機関は法定耐用年数によって融資期間の目安を定めています。建物の耐用年数は以下の通りです。

中古物件の場合は、下記年数に対して築年数でマイナスがされます。(木造築10年であれば22年-10年=12年)

レバレッジ効率を考えるのであれば、鉄筋コンクリート造で築年数の浅い物件を選ぶといいでしょう。

一方で、返済期間が長くなると残債が減るスピードが遅くなるため、その点は注意が必要です。

当然ながら低金利で融資を受けることが出来れば、その分利息返済額が少なくなるので、結果としてレバレッジ効果が高くなります。しかし、金利は投資家側の希望で設定できるわけではなく、金融機関や購入物件、投資家の属性などによって事情が変わってきます。

借り入れる額が多ければ多いほど、CCRを算出する際の分母が小さくなるので、その分数値は高くなります。ただ、ここばかりを重視しては、安全性の観点から考えると非常に危険です。この点について次のDCR(債務回収比率)で見ていきましょう。

DCR(債務回収比率)は「Debt Coverage Ratio」の略で、「借入金償還余裕率」といわれることもあります。CCRが自己資金の「効率性」を重視した指標であるのに対し、DCRはローン借入の「安全性」を重視した指標です。

DCRはマンション投資から得られる純収益を基に、住宅ローンの返済能力を見る指標となるもので、計算方法は下記のようになります。

DCR = 純利益(NOI) ÷ ローン年間返済総額(ADS)

※NOIは物件の年間の収入から経費を差し引いたものであり、ADSは利子と元本の支払い額の合計

物件の購入に際して融資を申し込むとき、金融機関は判断基準のひとつとして、DCRを用います。投資物件の収益から、余裕をもって返済が可能かどうか、計画が無理なく現実的なものであるかの判断材料とします。

DCRは不動産投資における経営の安全度合いを見る指標で、単位は「倍」。返済額の何倍の収入が得られるかを表し、値が大きいほど安全性が高いと言え、一般的には1.3以上が良いと言われています。もっともこの基準は金融機関ごとに異なりますので、一概には言えません。

不動産投資において、DCRは物件の選択や投資の決定に重要な指標となりますが、先ほどご説明したCCRやキャピタルレートなど他の指標との総合的な分析が重要となります。

不動産投資家にとって指標は重要な情報、判断の手段となり、知識として知っておくべきなのは確かです。ただし、指標単独で投資の可否を判断するのではなく、複数の視点や要素を加味して総合的に判断することが重要です。

また、CCRは実践的な指標であると言われています。物件選びの際だけではなく、不動産経営を行う中で「どのくらいキャッシュフローが出ているのか」を定期的に把握するのに役立ちます。判断基準のひとつとして、覚えておくとよいでしょう。

収益不動産ONLINE編集部

収益不動産分野のシンクタンク「収益不動産総研」が運営しています。不動産投資に役立つあらゆる情報をお届けします。収益不動産をこれから購入する方、すでにお持ちの方が成功に近づくためのノウハウを提供しています。