![]()

![]()

2022年01月24日(最終更新:2023年06月14日)

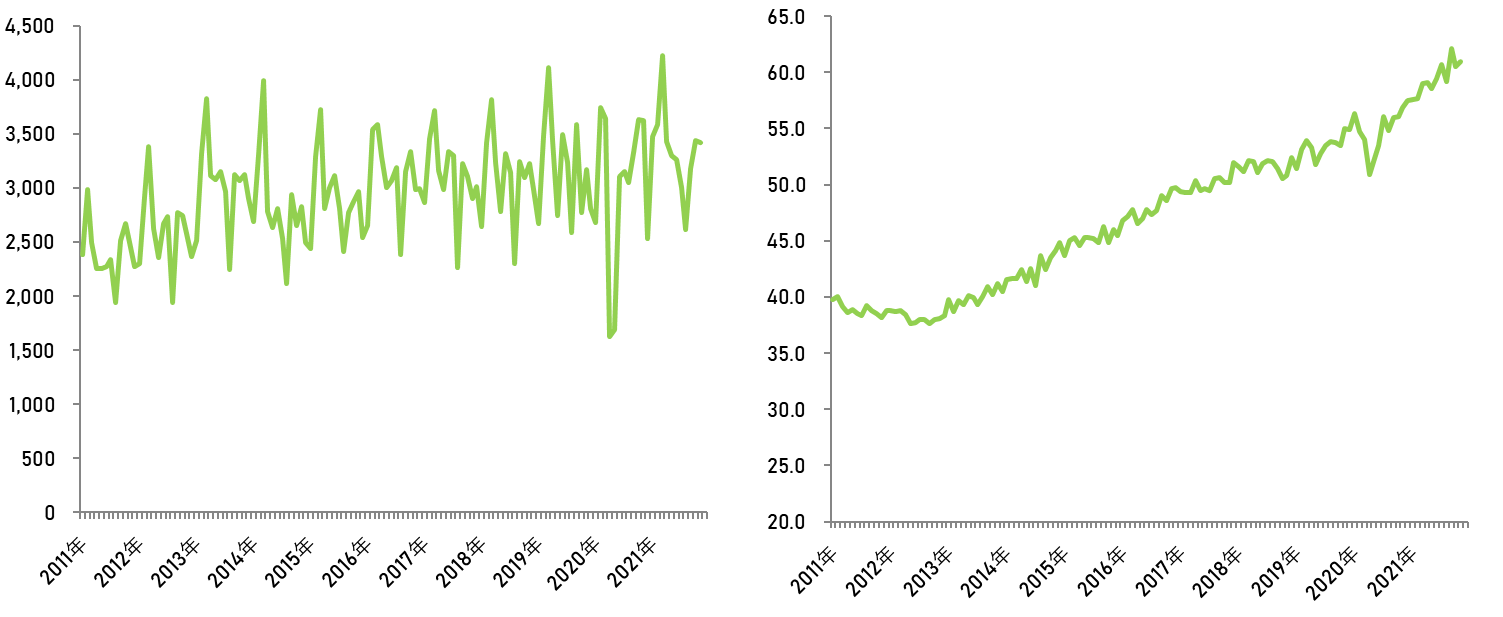

首都圏の中古マンション市況は、暫く良好な状況が続いていましたが、2020年4月ごろは一時的に新型コロナウィルス感染拡大のため、成約件数は大きく落ち込みました。

しかし、その間に溜まっていた需要が一気に成約へと繋がり、2020年8月以降は、成約件数は増加傾向にあります。

また、成約㎡単価も、成約件数と同じように落ち込みましたが、すぐに上昇傾向となり、㎡単価で60万円を超えています。高騰が続くのは、中古マンションだけではありません。

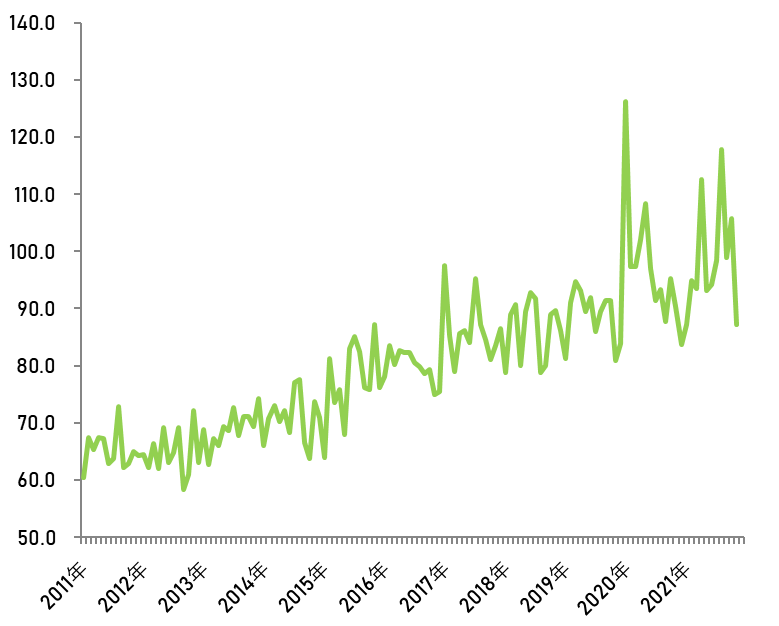

新築マンション価格の上昇も続いています。今後さらに、マンション価格が高騰すると、購入を一旦先送りにする買い手も続出し、「購入待機組」によって賃貸需要増加へとつながる可能性も考えられます。

引用:公益財団法人 東日本不動産流通機構「月例マーケットウォッチ」

引用:㈱不動産経済研究所「首都圏・近畿圏マンション・建売市場動向」

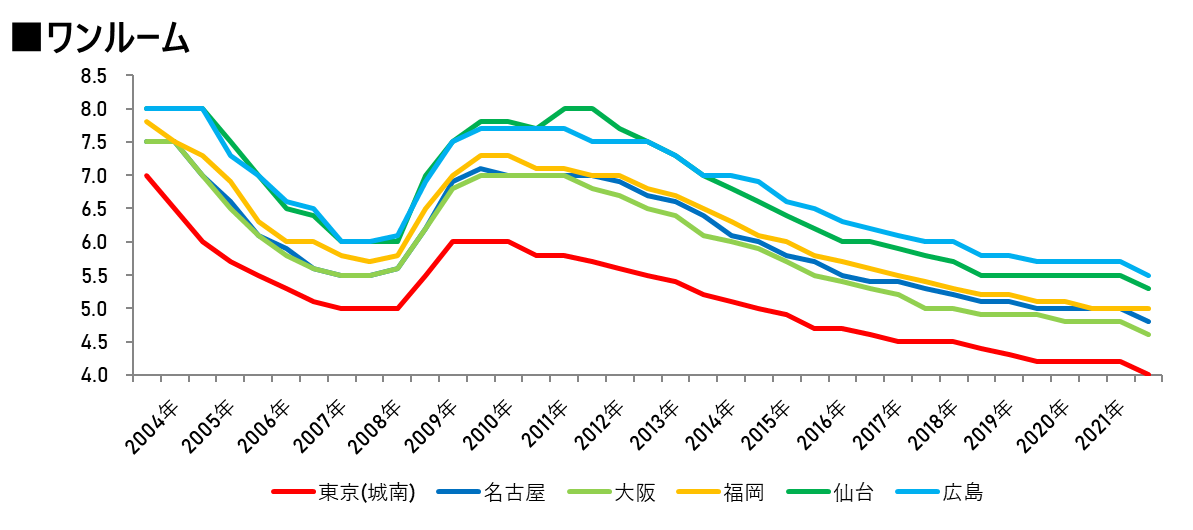

キャップレートは、「期待利回り」とも言い、ひと言でいえば、「その不動産に投資をするなら何%の利回りを期待するか」を表したものです。

もちろん、利回りは高い方がいいですが、リスクとリターンの関係で、利回りが高ければ、リスクも高くなります。一般的に、不動産のキャップレートは物件固有のものではなく、その物件の立地するエリアごと、更には、プロパティごとに異なります。

いくつかのシンクタンクで、不動産投資家への調査を行い、キャップレートを取りまとめていますが、ここでは、(一財)日本不動産研究所の「不動産投資家調査」について詳しくみていきましょう。

本調査は、毎年4月と11月に行われており、2021年11月に最新結果が公表されました。

東京(城南地区)では4.0%となっており、半年前の前回調査から0.2%低下しました。

今回調査で福岡は横ばいでしたが、他の札幌・仙台・東京・横浜・名古屋・京都・大阪・神戸・広島と全国的にキャップレートが下がっており、再び不動産投資が過熱し始めていることが分かります。

また、長期で見ると、2008年11月調査後リーマンショックでキャップレートが急上昇しているのが分かります。しかし、その後、東京エリアがいち早く下落傾向に入りました。

また、コロナショックが起きた直後の2020年4月調査以降もほぼ横ばい、そして、今回の下落と、コロナ禍でも、投資熱は下がるどころか上がっていることが分かります。

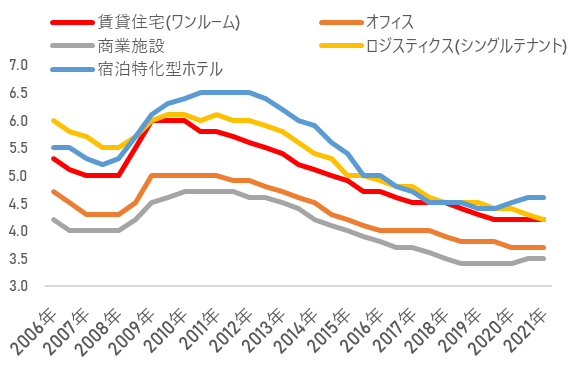

更に、プロパティ別で見ていきましょう。

プロパティ別のキャップレート推移を見ると、近年はロジスティクスの利回りが下落傾向にあります。

新型コロナウィルスの感染拡大でステイホームの浸透を背景にECの規模が拡大していることが一因といえ、今後も益々拡大していくと考えられます。

逆に、宿泊特化型ホテルや商業施設は若干上昇基調にあります。

一方で、赤色で示した賃貸住宅(ワンルーム)は、安定して推移しています。生活になくてはならない住居は、コロナ禍でも安定して需要があると投資家が判断したと考えてもいのではないでしょうか?

賃貸住宅投資に大きな影響を与える金利動向ですが、わが国においては消費者物価指数の動向などから考えると、もう少しは金融緩和が続く、つまり、低金利がしばらく続くと思います。

また、投資家の視点に立てば、長期的に見ればインフレ懸念が高まっていること、また株式以外での安定感のある投資先が見つけにくいことなどもり、将来的にわたって需要の見込みがある賃貸住宅投資に対しては、更に投資熱が加速すると考えられます。

こうしたことから考えれば、賃貸住宅投資(1棟・区分)への投資熱は2022年においても続くものと考えます。

収益不動産ONLINE編集部

収益不動産分野のシンクタンク「収益不動産総研」が運営しています。不動産投資に役立つあらゆる情報をお届けします。収益不動産をこれから購入する方、すでにお持ちの方が成功に近づくためのノウハウを提供しています。