![]()

![]()

2023年01月17日(最終更新:2023年05月23日)

2022年(令和4年)12月19日に「令和3年分 相続税の申告事績の概要」が東京国税局より公表されました。東京国税局管轄エリア内の千葉県、神奈川県、山梨県の統計内容を解説します。

また、先日発表された「2023年度税制改正大綱」について、これまで富裕層を中心に用いられてきた「タワマン節税」について、改正の影響を考察していきましょう。

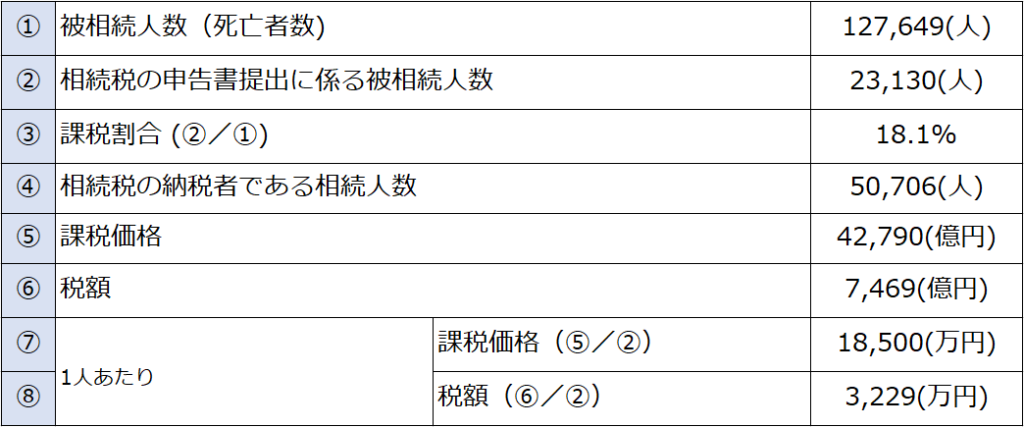

東京都では、令和3年における被相続人、つまり亡くなった方の数127,649人のうち、相続税の申告書の提出に係る被相続人は23,130人でした。

「課税割合」は、18.1%で昨年の17.0%よりも1.1ポイント上昇しています。また、課税価格の総額は前年比18.9%プラスの4兆2,790億600万円、申告税額の総額は7,469億6900万円で、前年よりも24.2%増加しています。1人当たりの申告税額の平均は3,229万円でした。

引用:東京国税局「令和3年分 相続税の申告事績の概要」

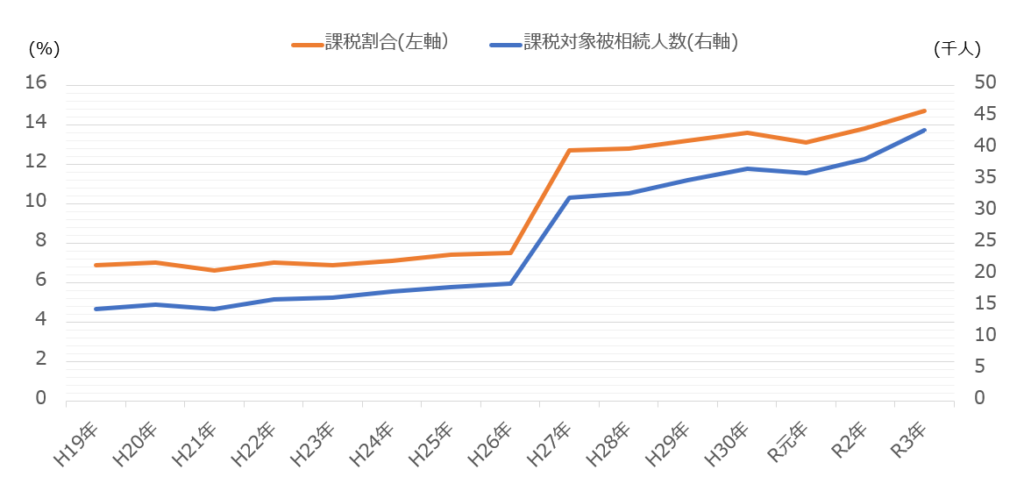

上のグラフは、課税対象被相続人と課税割合の推移ですが、数字は東京都だけではなく、東京国税局管轄エリア内の千葉県、神奈川県、山梨県の統計となります。

これをみれば、新型コロナウィルスがまん延しはじめた令和2年以降、死亡者数が増加しています。増加の要因として、新型コロナウィルスによる直接死のほか、医療逼迫の影響で医療機関にアクセスできず新型コロナウィルス以外の疾患で亡くなったケース、外出抑制など生活習慣の変化に伴い持病が悪化したケースなど間接的な影響も考えられています。

死亡者数が増えることで、青色で示した課税対象被相続人の数も急増しています。また、相続税の基礎控除額が変更された平成27年以降、約13%前後で推移していた課税割合ですが、令和2年は13.8%、令和3年は14.7%とやはり急増しています。

新型コロナウィルスがまん延して以降、相続税の対象となった被相続人の方々の中には、「相続税対策」など検討するにはほど遠いと考えられていた方々が、直接、または間接的に新型コロナウィルスによって、相続税対策が十分になされないまま急に亡くなられたケースも多かったのではないでしょうか?相続税は、意外と身近な存在にあるということが、浮彫になるデータと言えます。

東京都では令和3年に亡くなられた方の中で18.1%が相続税の申告書を提出しました。先ほども述べたように、相続税は縁遠いと思っている方々でも、蓋を開けてみると相続税を支払わなければならないということもあります。

そして、この相続税に関して、来年も変更がありそうです。先日発表された2023年度の税制改正大綱によると、生前贈与の変更、節税を目的としたタワーマンション購入、俗に言う「タワマン節税」の規制の方向性も明らかになっています。

まずは、生前贈与とは、名前の通り、生きている間に子や孫に財産を「贈与」することです。これには「暦年課税」と「相続時精算課税」の2つ方法があります。

生前の非課税枠内で贈与した金額については、少額でも毎年申告しなければならないなど実務上の煩わしさがある「相続時精算課税」よりも、長年にわたり一人につき毎年110万円ずつ非課税で財産を贈与出来る「暦年課税」を選択する方が多いのが現状です。

長年にわたって暦年贈与(生前贈与)をすることで、税金を抑えることができていました。しかし、この暦年課税ですが、課税対象となる財産は、死亡時点での財産だけでなく、相続開始前3年に受けた贈与財産も相続財産に加算するというルールがあります。相続財産に加算される(持ち戻し)期間の「3年」が、2023年度の税制改正で、「7年」に変更になります。

次に、富裕層がこれまで用いてきた「タワマン節税」は、今後実現できない可能性が濃厚になっています。税制大綱には、「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する」と記載されており、今後の検討事項に盛り込まれています。こちらに関しても引き続き、注目していく必要がありそうです。

社団法人 住宅・不動産総合研究所

住宅・不動産分野のシンクタンク&コンサルティング会社です。単なる経営アドバイザリー業務ではなく、業績向上に寄与する実践型のコンサルティングを提供しています。社団法人としての公正性を保ちながらのデータ収集・分析から、経営のアドバイス、そして事業に欠かせないブランドイメージの組み立て、マーケティングツールの制作までをワンストップで行う専門性の高いサービスメニューで、大企業から中小企業まで幅広くバックアップしています。