![]()

![]()

2021年12月27日(最終更新:2023年06月14日)

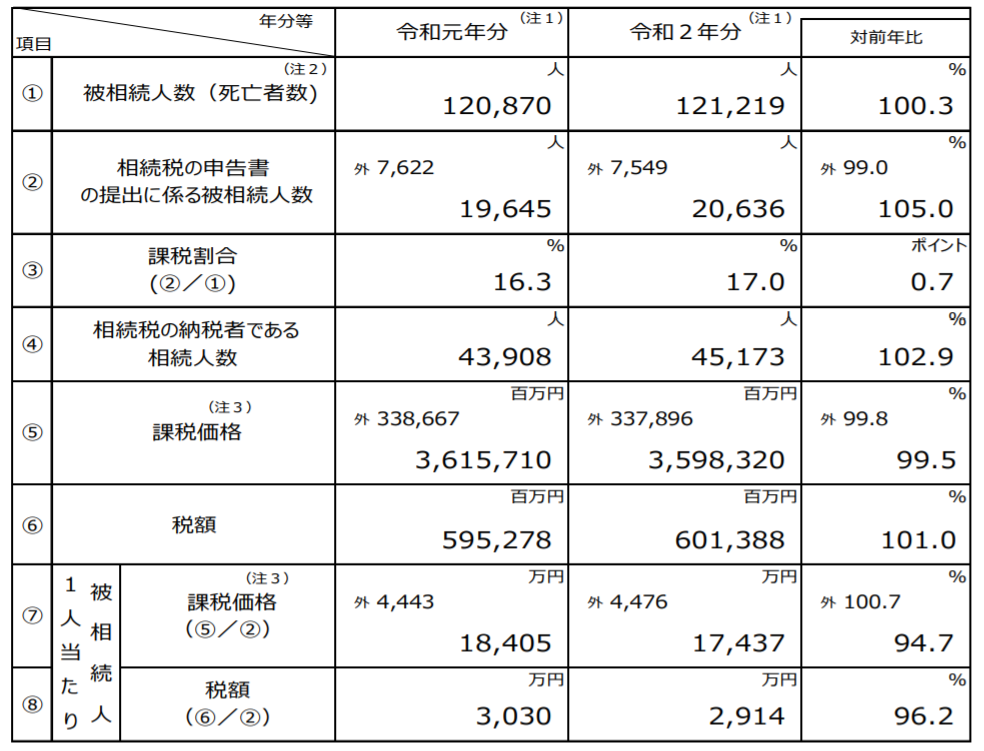

東京国税局は、12月16日に、令和2年分における相続税の申告事績の概要を発表しました。

令和2年分における被相続人数、つまり、亡くなった方の人数は、 121,219 人(前年対⽐ 100.3%)でした。 亡くなった方からの相続財産が、基礎控除を超えたために相続税の申告書の提出に該当した被相続人数は 20,636 人(同 105.0%)で、課税割合は17.0%となり、前年よりも0.7ポイント上昇しました。

課税価格 の総額は3兆5,983億2千万円(同99.5%)、申告税額の総額は6,013億8千8百万円(同101.0%)、被相続人一人当たりの税額は、2,914万円となっています。

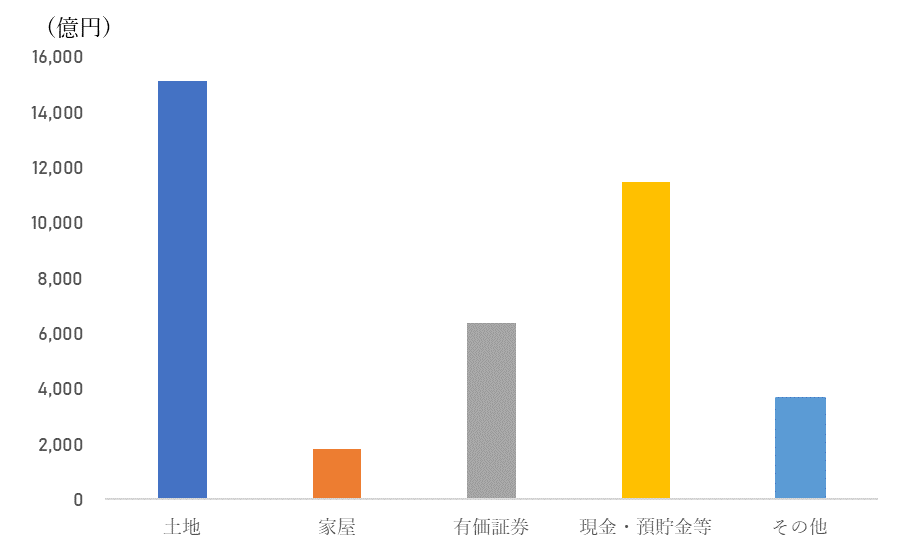

引用:東京国税局HP

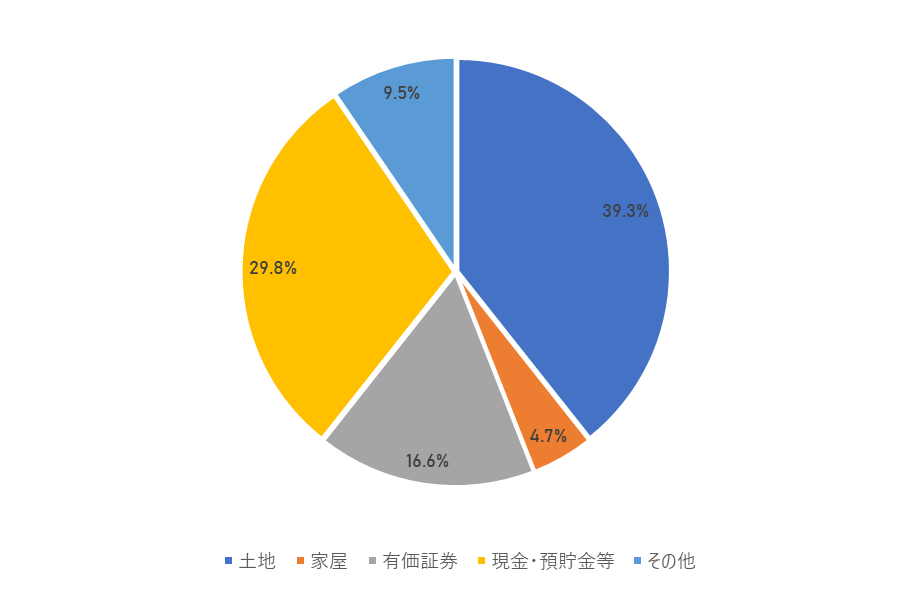

引用:東京国税局HP

東京都の相続財産の構成比のうち、最も高いのが「土地」で39.9%、価格は1兆5,097億円です。これは、相続税の課税価額を算出する際のもとになる路線価が高いことが要因のひとつであると言えます。

実際に、同じ東京国税局管内の山梨県では、土地が227億円で構成比が31.4%であり、東京都と大きな差があります。

これまで見てきたように、相続税は資産家や富裕層だけに限ったことではなく、蓋をあけてみれば、多額の相続税を支払わなければならなかったという話はよくあることです。

ここで、改めて、不動産投資が相続税対策に役立つ理由を考えてみましょう。

まず、先ほどの相続財産の構成比を示す円グラフで約3割を占めていた「現金・預貯金等」ですが、これは、例えば、1億円所有していればそのまま1億円で評価されてしまいます。これに対して、現金を不動産に換えていれば、更に、その不動産を賃貸に出していれば、その評価額はぐっと下がります。

土地の評価は、路線価方式又は倍率方式による評価方法があります。

路線価方式は「路線価×一定の補正率×地積」で評価しますが、路線価は売買価格の目安とされる公示価格の8割が目安です。また、倍率方式は「固定資産税評価額×一定の倍率」で評価しますが、固定資産税評価額は公示価格の7割が目安です。

つまり、例えば1億円で土地を購入し、時価が1億円のままであったとしても、相続財産としての評価額は7,000万円~8,000万円程度まで下がるというわけです。

土地自体の価値は数年で大きく下落することがないと考えると、相続税額を抑えることができます。

家屋の評価は、「固定資産税評価額×1.0」で評価しますが、固定資産税評価額は時価の50%~70%が目安です。

つまり、1億円の価値のある財産を所有していれば、現金よりも不動産を購入した方が評価を下げることができます。

ここまででお分かりのように「相続税評価額」と「時価」が乖離していることを利用するのが相続税対策です。

そして、不動産を賃貸に出すと、更に評価額が下がります。

土地の場合、「自用地の評価額×(1-借地権割合×借家権割合×賃貸割合)」で評価します。

借地権割合は地域により30~90%(一般的に60~80%が多い)で設定されています。また、借家権割合は全国一律30%で設定されています。借地権割合が70%だと仮定すると、1―0.7×0.3×1.0(満室想定)=0.79となり、賃貸用の土地は、自用地の評価額の8割前後で評価されることになります。

先ほどの、1億円の土地の例で、相続税評価額が7,000万円になったとして、その土地の上に立つ建物を賃貸に出して満室となっているとすると、 5,530万円にまで評価額が下がりました。

家屋の場合、「自用家屋×(1-借家権割合×賃貸割合)」で評価します。つまり、賃貸用の家屋は、自用家屋の70%で評価されます。

小規模宅地等の特例を適用するとさらに評価額が下がります。

賃貸している土地は、一定の要件のもと、土地の評価額に対して200㎡まで50%減額できます。複数の不動産を所有している場合や不動産を取得する相続人の状況により必ずしも適用できるとは限らないので、注意が必要です。

詳細は、税理士にご相談下さい。

社団法人 住宅・不動産総合研究所

住宅・不動産分野のシンクタンク&コンサルティング会社です。単なる経営アドバイザリー業務ではなく、業績向上に寄与する実践型のコンサルティングを提供しています。社団法人としての公正性を保ちながらのデータ収集・分析から、経営のアドバイス、そして事業に欠かせないブランドイメージの組み立て、マーケティングツールの制作までをワンストップで行う専門性の高いサービスメニューで、大企業から中小企業まで幅広くバックアップしています。