![]()

![]()

2019年04月16日(最終更新:2023年06月06日)

不動産関連の顧問先様から頂く相談の中で「不動産売買の際の土地と建物比率について、税務上問題が無いか確認をしてくれ」という依頼をよく受ける。不動産取引の場合、土地と建物を合わせて譲渡するのが一般的で、売主も買主も土地と建物をセットにして不動産の価値を考え、売買の意思決定をする。

売主と買主との間で合意された売買金額の総額が土地付き建物の時価と言えるが、この総額を土地と建物の個別資産に割り振ってそれぞれの個別の資産の時価を求めなければならない。これは、税務上・会計上の要請に従って振り分けようとしているのではなく、売主も、買主もどちらも損得勘定もあって振り分けようとしているのだ。

では、売主も買主もどのような損得勘定をしているのだろうか。

多くの場合、買主は不動産の売買総額のうちに占める建物の比率を上げたがるし、逆に売主は建物の比率を下げたがる。

その理由は、買主は建物の比率を上げ、建物の金額が大きくなると減価償却費として経費に入れられる金額が大きくなり、その結果、負担する税金が減って手残りの金額が増えて利回りが大きくなるためだ。

また、最近は停止されているが、かつては、土地重課という税制が有り、土地の値上がり益に対しては通常よりも高い税金が課されていたため、土地の譲渡益を小さくしたい、という意向もあった。

更に、土地の売買については消費税の非課税取引で建物については課税取引のため、買主では、建物の金額を上げることで支払った消費税を増やし、消費税還付を大きく取りたがる意向も働く。

消費税の仕組み上、本来は消費税として売主に支払ったものは税務署から還付されるので、売主にとっても買主にとっても損得はないように思えるが、不動産取引の場合、消費税を含んだ税込金額をベースにして売買の意思決定が行われるケースがよくある。買主にとっては、売主に支払う金額が税込金額で決まっているのであれば、建物の比率が大きい方が消費税として還付を受けられる金額が大きくなる。

一方、売主からすると、買主からもらえる金額が税込金額で決まっているのであれば、建物の比率が小さい方がその総額から預り消費税として税務署に支払わなければならない金額は小さくなり手残りの金額は増えるのだ。

こうした売主、買主の意図を含んだところで、土地と建物への割り振りが行われるが、この割り振り方法については、法人税法上、通達が定められていて、その内容は以下の通りである。

法人が建物及び土地等を同時に譲渡した場合において、その土地等の譲渡対価の額が、次による等合理的に算定されており、かつ、当該譲渡に係る契約書において明らかにされているとき(建物の譲渡対価の額から明らかにすることができるときを含む。)は、これを認める。

(1)建物の譲渡対価の額として相当と認められる価額を建物及び土地等の譲渡対価の額の合計額から控除した金額を土地等の譲渡対価の額としていること。

(注)例えば、建物の建築費の額又は購入価額に通常の利益の額を加算した金額を建物の譲渡対価の額としているときは、相当と認められる価額とする。

(2)土地等の譲渡対価の額として相当と認められる価額を土地等の譲渡対価の額としていること。ただし、建物及び土地等の譲渡対価の額の合計額から当該土地等の譲渡対価の額を控除した金額が建物の譲渡対価の額として相当と認められる場合に限る。

つまり、この通達に従ったところで様々な方法を考えることになるが、土地と建物には後述する通り、様々な評価方法が存在しているため、土地と建物の割り振り方法も多くの方法が考えられる。

不動産の評価方法には、例えば、国が定める相続税評価額や地価公示価格、地方自治体が定める固定資産税評価額などがあり、更には、不動産鑑定士が不動産鑑定基準に基づき鑑定する不動産鑑定評価額もあり、更にこの鑑定基準については、積算法や収益法などの複数の算定方法もある。このように、不動産については、1物3価とも4価ともといわれており、一つの物に対して3つも4つも値段が付いていることが土地と建物への割り振りを難しくさせる原因となっている。

では、具体的な土地と建物の割り振り方法についてみていこう。なお、結論を先に断っておくが、土地と建物の割り振り方法については、先述したとおりに方法はいくつも考えられるが、どの方法が正しく、どの方法が得なのか、明確な解答は出せない。それぞれの取引事例に応じて、様々な割り振り方法を算出し総合的に判断せざるを得ない。

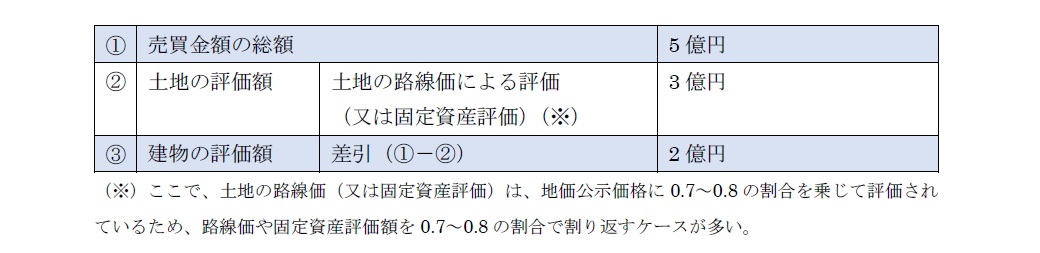

先ず検討されるのが、土地を路線価や、固定資産評価額などを基準にして評価し、次に売買金額の総額からこの土地の評価額を差し引いて、残額を建物の時価とする方法である。

これの特徴としては、土地については、公的な評価額を使用していることから、その部分については否認のされようはないと思われるが、建物については、単に売買金額の総額から差引で求めるだけなので、評価としては不十分と考えてしまうが、これも上記の通達に従っているとも考えられ、このような評価に拠るケースも実務上よくみられる。

割り振り方法を例に挙げると以下の通りだ。

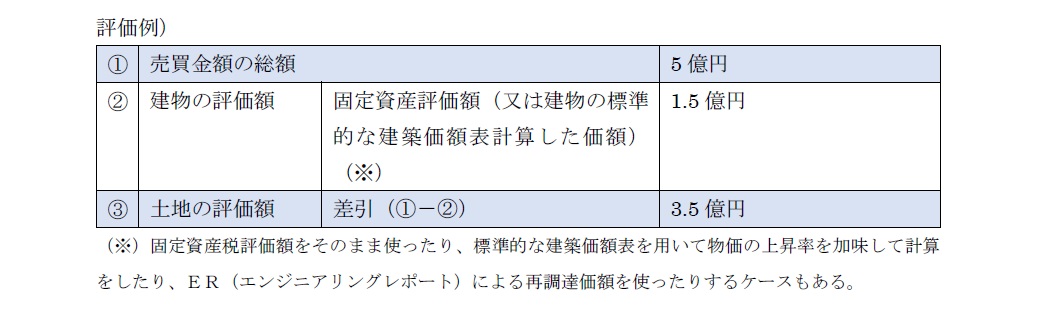

その①)とは逆に、土地ではなく建物を先に評価し、次に売買金額の総額からこの建物の評価額を差し引いて残額を土地とする方法である。これも、①の割り振り方法と同じく他方については、売買金額の総額から差引で求めるだけなので、不十分と思われるが、こちらも実務上よく使用されている。

土地と建物の「比率」という視点だけでは、理にかなっているが、これによって算出された絶対値の金額が、土地や建物の個別の時価として正しいものなのかは確証を得られないため、最終的にはバランス取りの検証を要する。

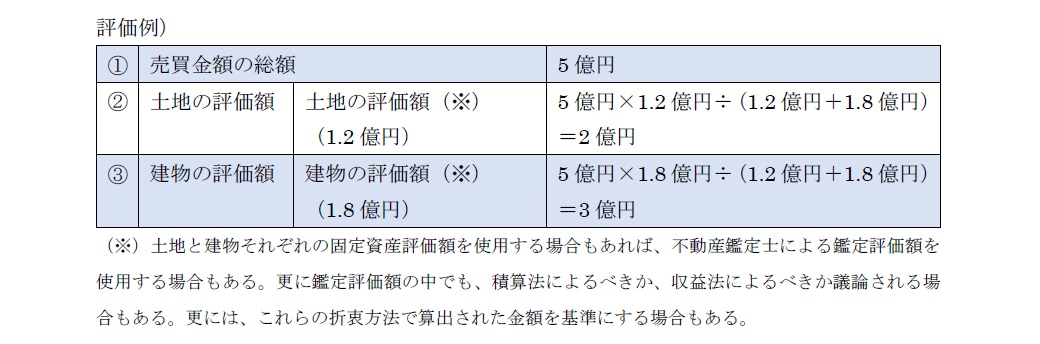

これら以外にも、自己が建設した建物の場合には新築原価に142%を乗じて一定の調整をした金額を建物価額とし、残額を土地とする計算方法も認められている。

このように、大別しただけでも3通りあり、更には、その大別した中にも複数の方法が考えられるため、評価額の客観性を保持するために、複数の評価方法で算出した金額を併用して折衷方法による場合もある。また、最終的にそのバランスをみて売買金額として妥当なのかの検証を行う必要もある。と言うのは、このように様々な評価方法を駆使して算出しても、場合によっては、その金額が時価としての評価額として馴染まない場合もあるからだ。例えば、算出された建物の金額が、再調達価額や、標準的な建築価額より算出された金額よりも遥かに大きな金額になってしまい、建物金額が取得時より売却時の方が増加したことについて説明が付かず、税務リスクが懸念されるような場合もある。

本来、建物は減価はすれど、価値が上がるとは考えづらいものだ。考え方によっては、土地の価値増加につられて賃料が上がり、その結果として建物の価値が増加することも考えられるが、そうした理屈に見合った上昇なのか。最終的に見直す必要がある。

そして、最終的にその割り振り金額で売買当事者と合意しなければならず、結局、建物比率を下げたい売主と、建物比率を上げたい買主との間で、双方において税務リスクをどこまで取れるか等の綱引きが行われ、折り合いが付いたところが最終的な時価ということになる。

数ある不動産取引の中には、何らかの理由によって不当に建物金額が高く設定されて合意に至り、売買契約が締結されることもある。更に海外不動産の場合には大まかな検討だけで土地と建物に割り振りされているケースもある。

そのような場合、不動産の売買取引としては有効だが、税務上は契約書に記載された建物の金額が適正では無いと、課税当局から否認を受ける可能性がある。建物の金額が過大だったと否認を受ければ、減価償却費が過大だったとして、過少申告を指摘される恐れがあるし、不当に建物金額を大きくすることで消費税の還付を余分に受けていたとして、追徴を受ける恐れもある。

なお、建物金額が不当に高いとして問題になった事例で、課税当局の指導によって是正された方法を参考までに挙げておく。つまり、取引の背景に拠って判断が変わる可能性もあるが、以下のような振り分け方法については、課税当局の検討結果でも認められている。ということだ。

①不服審判所の採決では、土地の固定資産税評価額と、建物の固定資産税評価額との比率により割り振りする方法に是正されたケースがある。

②建物取得価額から減価償却費を控除した未償却残額に建築価額の上昇率を乗じて計算した建物価額を算定して、これを土地建物の総額から控除して土地の譲渡価額を算定する方法も過去の判例であった。

これらを踏まえ、私見ではあるが、今まで述べてきたような割り振り方法によって検討を行い、恣意性を排除し、金額の算出根拠を持っていれば、極端にバランスを欠いていない限りは、許容されるのではないかと考えている。つまり、その割り振り方法について課税当局を説得できるような検討を行っておくことが求められる。

買主においては、減価償却費を多く計上し、タックスメリットを享受しようとしてがんばっても、そこで業務が終わってしまっているケースが散見される。買主側では、売買金額の総額を土地と建物に分けたあと、建物を更に建物附属設備や構築物に細分化できないかの検討をお勧めする。一般的に建物よりも建物附属設備や構築物の方が耐用年数が短いので、減価償却費を計上できる余地が大きくなるのだ。

一方、売主の方でも、多額の土地の譲渡があったことで、その事業年度の消費税の課税売上割合が劇的に下がってしまう可能性がある。そうすると、他の取引にも波及して、本来、通常の事業年度ならば控除できるはずだった消費税が控除できなくなる恐れが出てくる。それを回避するために、売主では消費税の申告に際し、「課税売上割合に準ずる割合の適用承認申請」の提出を検討をする必要がある。

その制度の内容については別の機会を設けるとして、この申請手続きは、事業年度末までに税務署から承認を受ける必要がある。承認を受けるためには、課税当局と2~3回程度の質問や資料のやり取りがあるため、遅くとも事業年度末の3ヶ月前くらいまでには申請書を税務署に出しておきたいところだ。なお、この制度の承認を受けることについて顧問税理士でもサポートを失念している場合もあるので、不動産取引のようなイレギュラーな取引があった場合には、顧問税理士との密なコミュニケーションが必要だ。

税理士 山本祐紀(やまもと ゆうき)

東京税理士会所属 山本祐紀税理士事務所 所長

日本通運株式会社を経て税理士資格を取得。アーサーアンダーセン税務事務所(現KPMG税理士法人)にて、企業組織再編成、タックスデューデリジェンスをはじめとした各種税務コンサルティングに従事。その後、住友生命保険相互会社において、新規事業のコンサルティング部隊立ち上げのサポートを行い、2007年に山本祐紀税理士事務所開設し、現在に至る。

現在は、不動産ファンドのSPCに係る税務会計業務を得意とするほか、東証一部企業から中小企業、芸能人・スポーツ選手まで幅広い層の顧問先と共に奮闘中。

・電子書籍「ちょっと行列のできる税務相談所」リリース

・「今すぐ取りかかりたい 最高の終活」共著