![]()

![]()

2021年01月07日(最終更新:2023年06月14日)

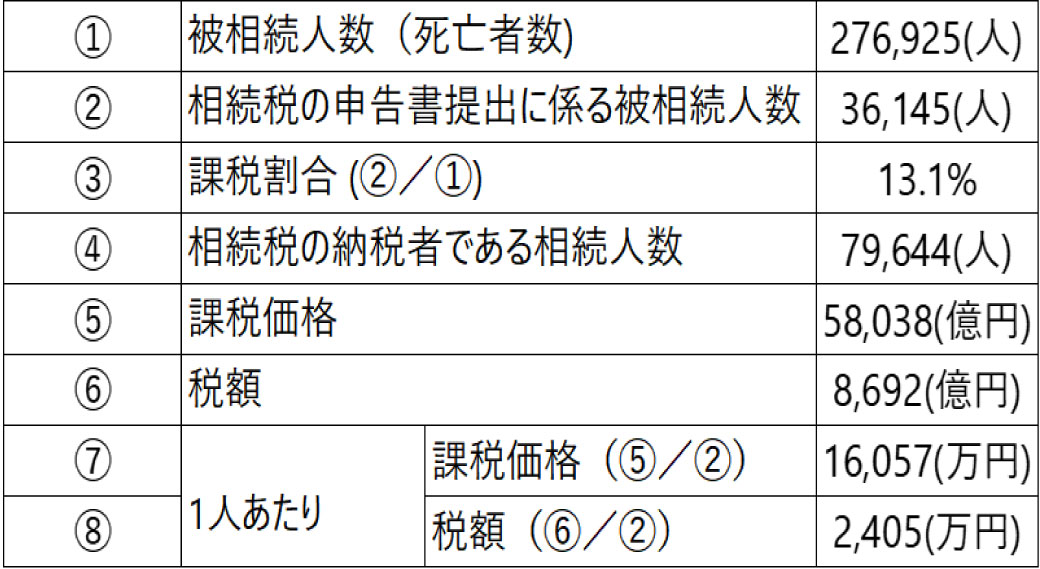

昨年末、12月21日に、東京都令和元年分の相続税の申告事績が東京国税局より発表されました。これによると、令和元年分における被相続人数、つまり、亡くなった方の数は 276,925 人で、そのうち 相続税の申告書の提出に係る被相続人数は 36,145 人でした。

死亡者数(①)に対する相続税の課税件数の割合がどれくらいかを計る課税割合(③)は、令和元年では13.1%、つまり、実際に課税があった被相続人(死亡者)の数は100人のうち約13人、約7.6人に1人の割合で相続税が発生したということになります。

課税価格(⑤)は、相続財産価額に相続時精算課税適用財産価額を加え、被相続人の債務・葬式費?を控除し、相続開始前 3年以内の被相続人から相続人等への?前贈与財産価額を加えたものを言います。

令和元年は総額5兆8,038億円でした。そのうち、相続税として実際に課税された税額(⑥)は、8,692億円です。

そして、被相続人1人当たりにすると(⑧)、およそ2,405万円と、かなり高額になります。

あくまでも平均の値ではありますが、13人に1人の割合で、相続税がかかっているということ、また、相続税として多くの額を納税している人がいるという事実は、自身にまつわる相続と真剣に向き合うべく大きな理由となります。

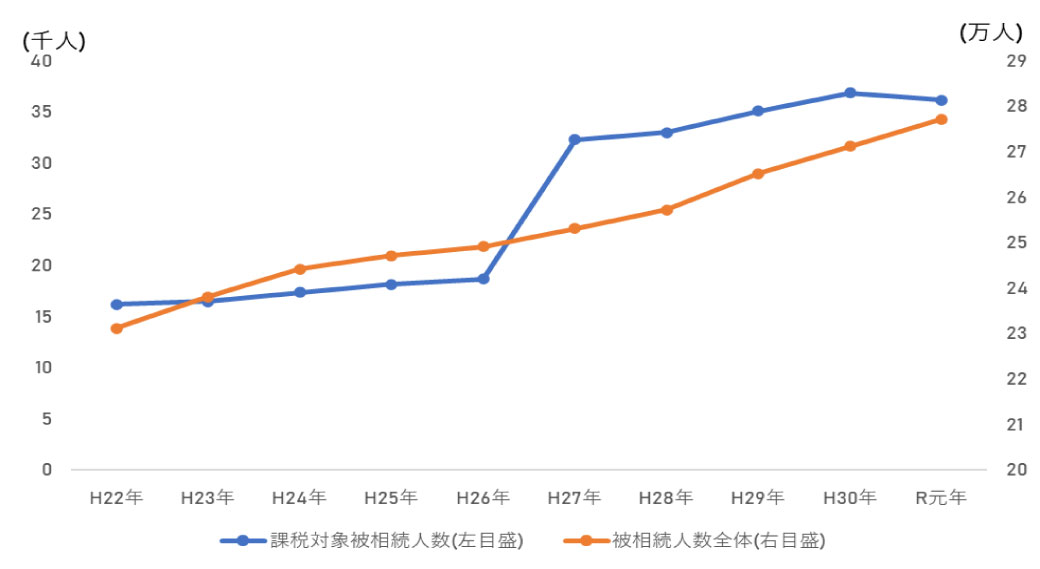

次に被相続人の推移を見ていきましょう。平成27年に相続税の基礎控除額が縮小されたことで、課税対象となる被相続人の数が一気に増えましたが、その後も上昇傾向にありましたが、令和元年は前年比98.3%と若干減少しています。

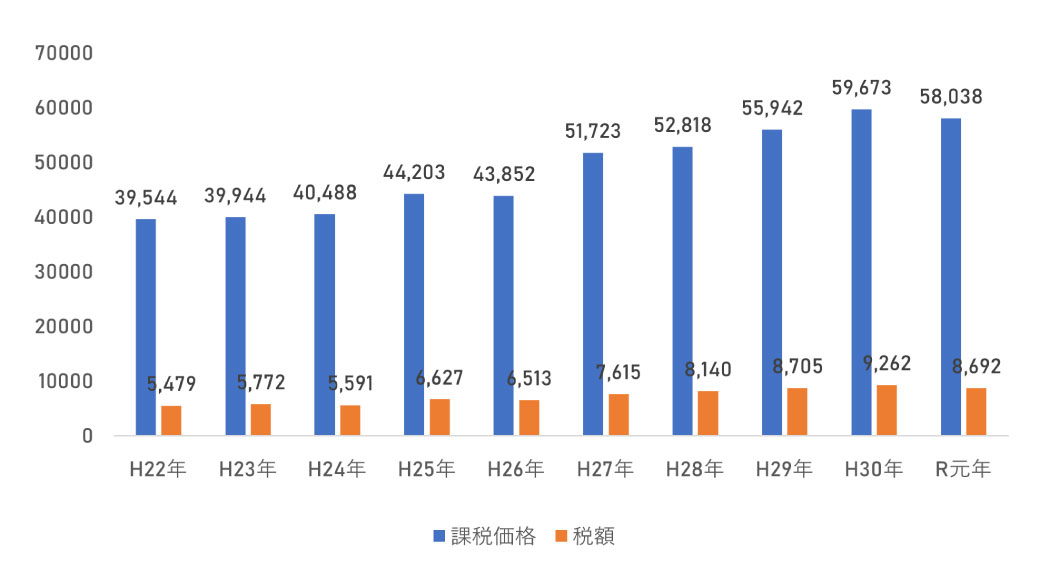

やはり、課税割合同様、課税価格もH27年を境に大きく上昇しています。

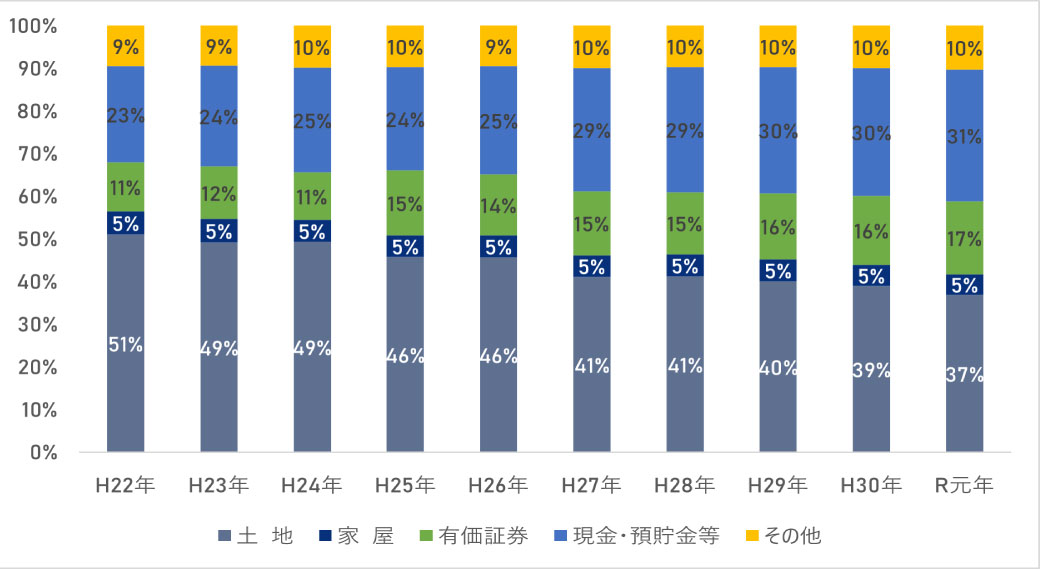

最後に相続財産の内訳について見ていきましょう。H22年の時点では約半数を占めていた土地が、令和元年では37%にまで減少しています。代わって現預?と有価証券の割合が増えています。

土地の割合が減少しているとはいえ、都内の地価自体は近年上昇傾向にあるため(コロナショックの影響を受け令和3年は下落が見込めますが…)、相続財産が高くなったことに伴って相続税も多額に上る一方、十分な納税資金が確保されないとのリスクが生じるおそれがあります。

納税資金が十分ではないが為に、相続税の申告に支障をきたすことがないように、しっかりと自身をとりまく、相続について検討する必要があります。

社団法人 住宅・不動産総合研究所

住宅・不動産分野のシンクタンク&コンサルティング会社です。単なる経営アドバイザリー業務ではなく、業績向上に寄与する実践型のコンサルティングを提供しています。社団法人としての公正性を保ちながらのデータ収集・分析から、経営のアドバイス、そして事業に欠かせないブランドイメージの組み立て、マーケティングツールの制作までをワンストップで行う専門性の高いサービスメニューで、大企業から中小企業まで幅広くバックアップしています。