![]()

![]()

2023年09月06日(最終更新:2023年09月06日)

首都圏の投資用マンションでは、近年変化が起きています。今回は、首都圏の投資用マンション供給状況について見ていきましょう。

不動産経済研究所が発表した「2023年上期及び2022年年間の首都圏投資用マンション市場動向」によると、2022年に発売された投資用マンションは131物件5,961戸で、2021年の130物件6,028戸と比べると、物件数は1物件(0.8%)増加した一方、戸数は67戸(1.1%)の減少となりました。

出展:株式会社不動産経済研究所「首都圏投資用マンション市場動向」

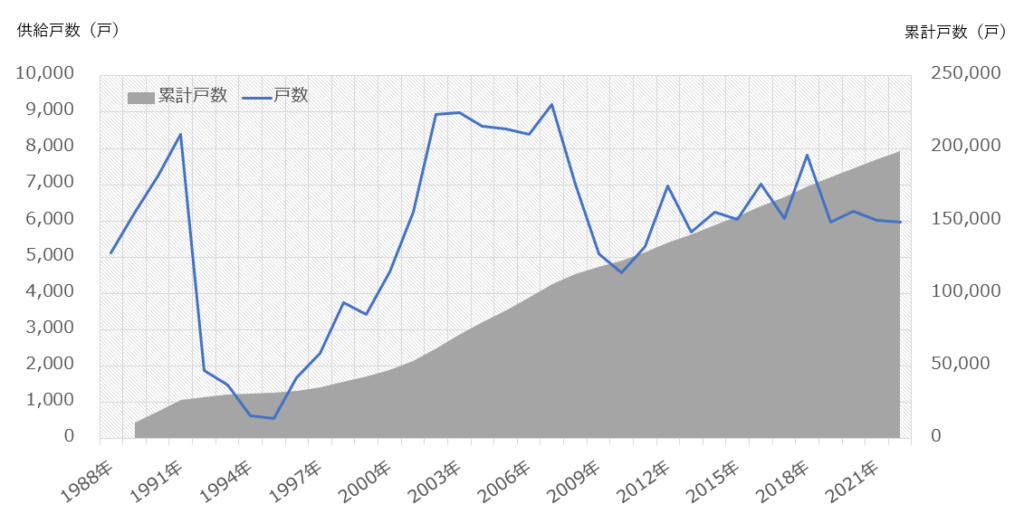

首都圏の投資用マンションは、低金利や不動産投資ブームを背景に1990年代後半から2000年代半ばにかけて供給戸数を伸ばし、2007年には初めて9,000戸を突破しました。

しかし、翌年のリーマンショックで大きく供給戸数が減少すると、減少傾向はそのまま続き、2010年には4,583戸にまで落ち込みました。その後は、5,000戸から6,000戸を推移し、2016年・2018年は、7,000戸を突破する年もありましたが、6,000戸前後の戸数をキープしている状況です。

当集計での累計戸数は、2022年末時点で約198,000戸なので、2023年末の集計では200,000戸突破するとみられます。累計戸数の中でも、約4分の1を占めるのが、毎年8,000戸以上を供給していた、2002年から2007年供給、つまり築年数でいうと、築16年~築21年のゾーンとなります。昨今では、6,000戸前後の供給が続いているので、投資用中古マンションの中でも、築浅物件は希少とも言えます。

参考:株式会社 不動産経済研究所「2023年上期及び2022年年間の首都圏投資用マンション市場動向」

続いて、投資用マンション価格について見ていきましょう。

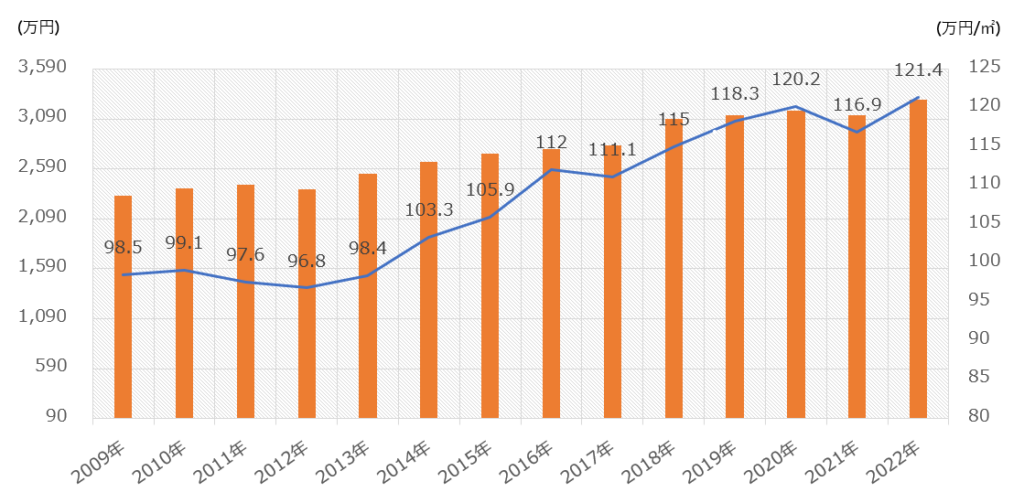

2022年発売の投資用マンションの平均価格は3,284万円、㎡単価は121.4万円で、前年の3,132万円、116.9万円に比べ、1戸当たりの価格は152万円(4.9%)、㎡単価も4.5万円 (3.8%)上昇しています。遡及可能な2009年と比べると、平均価格は961万円、㎡単価は22.9万円上昇しています。

最後に、投資用マンションの供給をエリア別にみていきましょう。

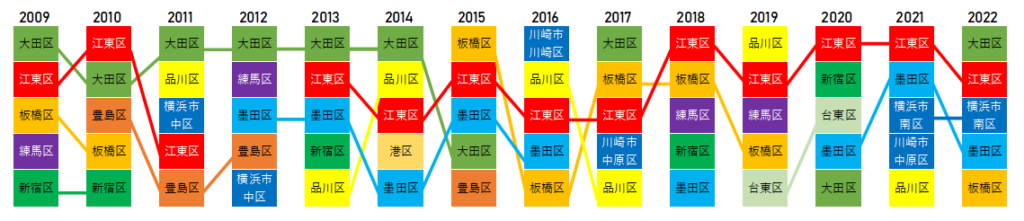

不動産経済研究所によると、2022年に投資用マンションの供給があったのは全34エリアで、前年と比べて2エリア増加しました。中でも最も多かったのが、大田区の675戸で2017年以来5年ぶりの供給トップとなりました。2位は江東区(617戸)、3位には横浜市南区(566戸)が入りました。横浜市南区は、2021年集計で初めて5位以内にランクインし、昨年も3位でした。4位は、昨年2位だった墨田区の430戸、5位は411戸の板橋区でした。

遡及可能な2009年以降、江東区は2012年を除いて全てランクインしています。しかも、そのほとんどが3位以内となっており、投資用マンション供給エリアの代表格となっています。大田区も2014年までは1位や2位が続いていましたが、近年では以前ほどの大量供給はありませんでしたが、この度2022年は1位にランクインしています。

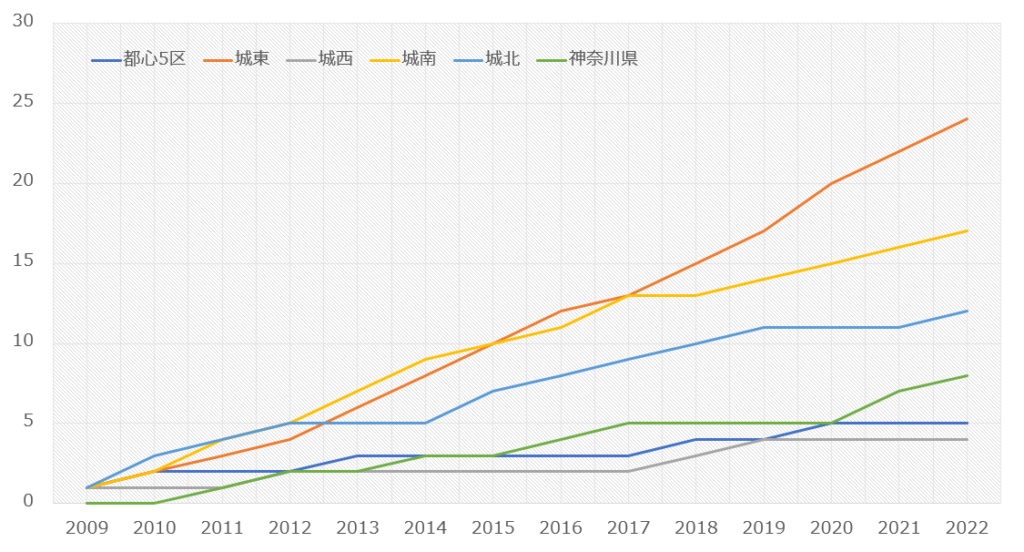

ここで、供給エリアを大きく、都心5区、城東、城西、城南、城北、神奈川の6つのエリアに分けて、5位以内にランクインしている数を年ごとに集計し、累計数を算出してみました。結果は以下のグラフです。ちなみに、エリアは次のようにわけています。

都心5区は、渋谷区、新宿区、千代田区、中央区、港区の5区、城東は台東区、墨田区、江東区、葛飾区、江戸川区の5区、城西は世田谷区、中野区、杉並区、練馬区の4区、城南は品川区、目黒区、大田区の3区、城北は文京区、豊島区、北区、荒川区、板橋区、足立区の6区から構成されます。

このグラフは、5位以内にランクインした「回数」を集計したものなので、供給戸数でないことに注意してください。さて、このグラフを見ると、城東エリアでの供給が安定しているのが分かります。一方で、城南エリアは城東エリアに比べると、勢いが縮小しているようです。また、最近では、城北エリアや神奈川エリアでのランクインが増えているのが分かります。

実際に、当調査で発表された2023年上期時点の供給戸数の上位5位中、4位の江東区以外、全てが神奈川エリアという結果でした。供給トップは415戸の横浜市南区で、東京23区以外のエリアが上期でトップとなるのは初のことでした。2位は312戸の横浜市中区、3位は185戸の横浜市神奈川区と、上位3エリアはいずれも横浜市が占めています。4位は江東区(181戸)、5位川崎市中原区(170戸)と続きました。

今後の首都圏の投資用マンション市場は、東京23区内では引き続き厳しい用地取得競争が続いていることから、引き続き横浜市や川崎市などのシェアが高いまま推移すると見られます。今後の供給エリアの動向を知ることは、「大量供給エリア」や逆に「希少エリア」を知る手がかりにもなります。不動産投資をする方にとっては、注目すべきデータと言えそうです。

社団法人 住宅・不動産総合研究所

住宅・不動産分野のシンクタンク&コンサルティング会社です。単なる経営アドバイザリー業務ではなく、業績向上に寄与する実践型のコンサルティングを提供しています。社団法人としての公正性を保ちながらのデータ収集・分析から、経営のアドバイス、そして事業に欠かせないブランドイメージの組み立て、マーケティングツールの制作までをワンストップで行う専門性の高いサービスメニューで、大企業から中小企業まで幅広くバックアップしています。