![]()

![]()

2023年12月06日(最終更新:2024年03月07日)

株式会社 不動産経済研究所が発表した「超高層マンション動向 2023」によると、首都圏の2023年以降のタワーマンション計画は、168棟8万4,671戸で、全国に占めるシェアは74.1%でした。なお、本調査では「20階建以上のマンション」が、超高層マンションと定義されておりますが、本コラムでは「タワーマンション」と記載します。

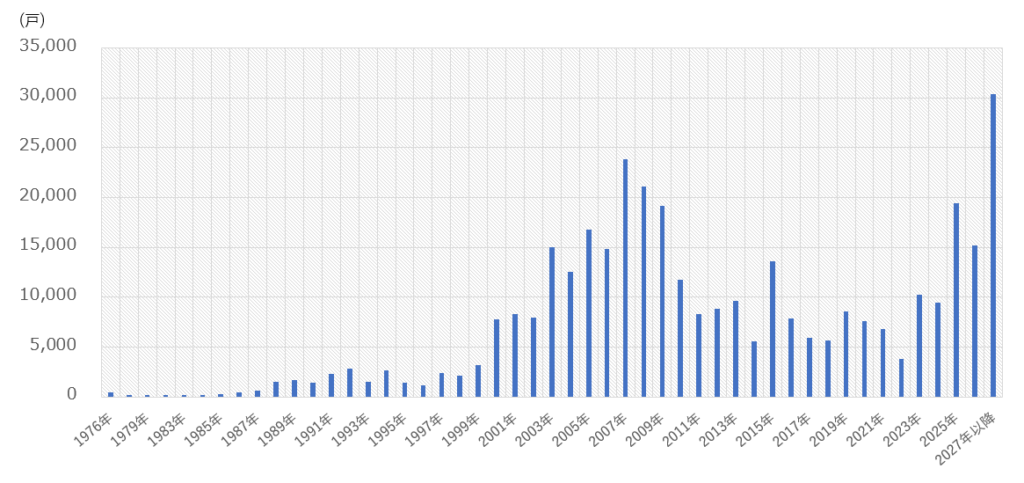

株式会社不動産経済研究所「全国超高層マンション市場動向」より作成

タワーマンションの歴史をさかのぼると、日本で初めてタワーマンションが出来たのは、1976年の埼玉県与野市の「与野ハウス」で、21階建て総戸数463戸の大規模マンションです。しかし、それ以降、タワーマンションが増えたわけではなく、1980年代後半から少しずつ建てられるようになりました。

転機は、1997年の建築基準法の改正です。廊下や階段、エレベーターホール、バルコニーなどの共有部分が容積率算出上の延床面積に算入されなくなったこと。また、日影規制の緩和もあり、タワーマンションの建築数は2000年代に一気に増えました。例えば、2007年には首都圏において、2万3,868戸のタワーマンションが建てられました。

しかし、それ以降、価格高騰によるマンション販売の低迷が続き、更に追い打ちをかけるように、2008年9月のリーマンショックによって、マンションの供給が減少傾向となりました。

また、2011年の東日本大震災では、工事や竣工の遅れなどが生じました。

その後、金融緩和政策の影響もあり、湾岸エリアなどで大規模物件が次々と竣工してタワーマンションの数は再度増加傾向になりました。

2020年以降コロナの影響を受け、完成がズレ込んだ物件などがありましたが、今後も首都圏では旺盛な住宅需要を受け、タワーマンションの竣工計画がいくつも控えている状況です。

タワマン節税とは、「タワーマンションの上層階などで、実勢価格よりも相続時の相続税評価額がかなり低く評価されている状況を活用して相続税を節税すること」を言います。(注:タワーマンション節税といういい方をしますが、超高層マンションに限ったものではありません。)

具体的に、どれくらい節税されるのでしょうか?以下では、実際に起きた事例を紹介しましょう。国税庁令和5年1月 31 日資料よると、東京都にある築年数9年、総階数43階のタワーマンションの23階の物件が、市場価格は1億1,900万円なのに対し、相続税評価額が3,720万円となり、価格の乖離率が3.2倍となる事例がありました。

例えば、この事例の相続人が子1名だった場合、相続税評価額の3,720万円から基礎控除(3,000万円+600万円×法定相続人数)3,600万円を引くと課税価格は120万円になります。このタワーマンションだけが相続財産だった場合、税金は税率10%でわずか12万円となります。一方で、マンションの購入金額1億1,900万円を現金で相続した場合の税金は、1,790万円になるので、大幅に減税されたことになります。

出典:国税庁資料

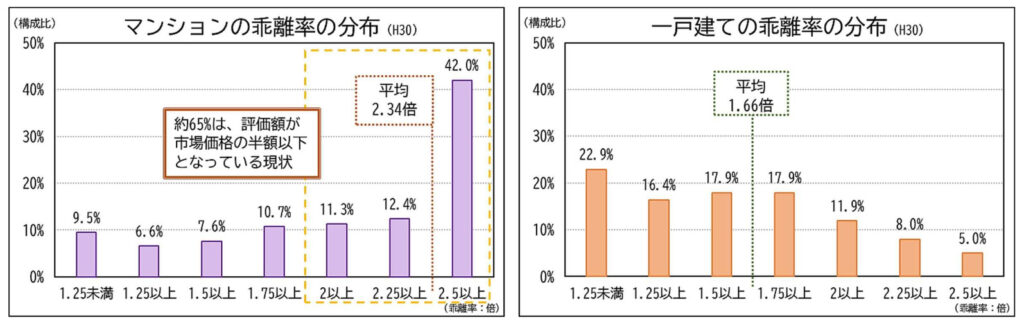

平成30年の時点での相続税評価額と市場価格の乖離は、マンションは2.34倍、一戸建ては1.66倍でした。このようにマンションにおいては、市場価格と相続税評価額が大きく乖離しているのが分かります。また、グラフ内のように、マンションの約65%で評価額が半額以下になっている状況です。

このような現状を打開するために、今後マンションに対する相続税評価額の新しいルールが施行されます。具体的には、はじめに「乖離率」を算出します。

これは、市場価格と相続税評価額がどれだけ乖離しているかを示すもので、「1」未満であれば相続税評価額が市場価格よりも高く乖離しており、「1」を超えると相続税評価額が市場価格よりも低く乖離していることになります(現状のタワーマンションの場合、多くがこれに該当)。

この乖離率が基準値より低い場合と、高い場合には、相続税評価額が補正されることになります。なお、このマンションにおける新しい相続税評価額の評価方法は、2024年(令和6年)1月1日以後の相続または贈与により取得した財産に適用される予定となっています。

収益不動産ONLINE編集部

収益不動産分野のシンクタンク「収益不動産総研」が運営しています。不動産投資に役立つあらゆる情報をお届けします。収益不動産をこれから購入する方、すでにお持ちの方が成功に近づくためのノウハウを提供しています。