![]()

![]()

2019年12月05日(最終更新:2023年06月07日)

今回のテーマは、「信託」について論じてみようと思う。不動産投資をされている方、相続対策を考えている方なら一度は耳にしたことがあるのではないだろうか。

しかし、信託についてイメージは付くが、小難しそうでよくわからない。自分たちには縁の無いもの。というのが、皆さんの本音では無いだろうか。

一方、信託をちゃんと紐解いて理解してみると非常に面白いものだ。また、相続対策等についても、色々なパターンを考えることが出来るので、選択肢の幅が広がり興味深いものである。

先ず、はじめに信託とはどういうものか、簡単に説明してみよう。

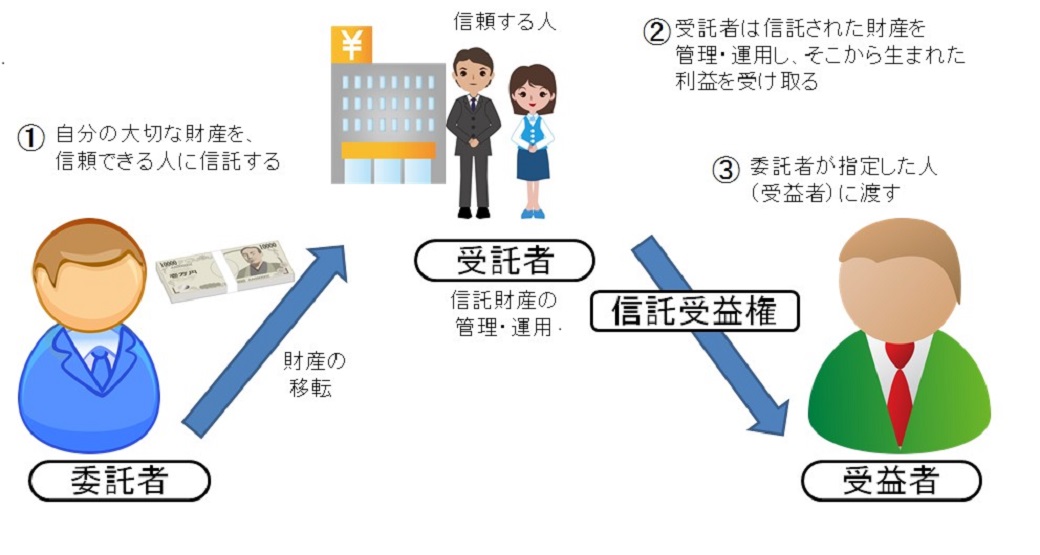

信託とは、「自分の財産を、信頼できる人に託し、自分が決めた目的に沿って大切な人や自分のために運用・管理・承継してもらう」制度である。

何だか概念的説明であり、「そんなイメージであれば、わかっているよ」、「具体的にどんなことなのかを教えてもらいたい」という声が聞こえてきそうだが、信託とは、この程度の本当に簡単な事なのである。

信託とは、「自分の財産を、信頼できる人に託し・・・」ということなので、自分の財産を信託化させる。具体的に、ここで言う、「自分」とは、信託をする人に該当し、専門用語で言えば「委託者」となる。次に、信頼できる人というのは、専門用語で言えば、「受託者」となる。

つまり、不動産で言えば、委託者は、受託者に資産の管理や運用を委託し、不動産の所有権を受託者に移す。そして、委託者であるオーナーが所有する資産は、現物の不動産から信託受益権という有価証券に変わる。そして、その不動産から生じる賃料の損益を誰が受け取るのかと言うと、「受益者」が信託配当(収益)として受け取ることになる。

ここで「自分」が委託者なのだから、当然に信託配当(収益)も自分が受け取ると、考えてしまいがちだが、信託配当(収益)を受け取ることができるのは、あくまでも、「受益者」という立場の者が受け取る。

通常は、「自分」が「受益者」となるような信託を設定することが多いので、「自分」=「委託者」=「受益者」ということになる。自分が信託配当(収益)を受け取れるのは、自分が「受益者」の立場だから受け取れるのだ。

「信託」は、今のところ身近なものではないので、どうしても難しく考えてしまいがちだが、数年前の信託の改正に伴い、使い勝手が良くなり、最近は、比較的利用される機会も増えてきている。

収益不動産へ投資をされている方にとっても、「信託」は非常に興味深いものである。以下に不動産の信託化を見ていきたいと思う。

はじめに、上述した信託の定義を不動産に関連して置き換えてみる。

「自分の不動産を、信頼できる人にお願いをして、自分が決めた目的に沿って自分のために運用・管理・承継してもらう」ということになる。

そして、この定義の後段の部分は、その目的に応じて変更することが可能だ。

例えば、

「自分の不動産を、信頼できる人にお願いをして、自分が決めた目的に沿って自分の子供のために運用・管理・承継してもらう」

と、他人のために信託をすることも可能だ。

更に、「自分の不動産を、信頼できる人にお願いをしておき、自分が死んだ場合には、この不動産から生じた儲けの40%を息子に。40%を娘に。20%を妻に渡るように運用・管理・承継をしてもらう」

と、一定の事由が生じた場合において、自分が望むようなルールを今のうちに設定しておくことも可能だ。

結局、自分が死んだら、どうする。こうする。を決めておくのであれば、遺言と何ら変わらないではないか。との考える向きがあるかもしれないが、実はそうではない。

相続というのは、父親が生きているうちは何の問題も起きていないのに、亡くなったとたんに、仲の良かった親族がもめて遺産分割問題が起きてしまうことが多い。

これは、父親が亡くなったことで、今まで父親を中心に絶妙な間隔で保たれていたパワーバランスが崩れてしまうためだ。父親が元気な間は、潜在化していた問題が、父親が亡くなることがきっかけで、今までの不平や不満の問題顕在化し、目の前の遺産分割で解消したいという欲求が相続人の間で沸き上がってしまうのだ。

このように自分が亡くなった後に親族間のパワーバランスが崩れて仲が悪くなってしまうことは、亡くなる父親にとっても心が痛い問題だろう。そうならないためにも、自分が元気でパワーバランスを保てているうちに、信託を通じて、権利関係を整理しておき、各相続人がその後に引き受ける分配率を理解させておくというのは、非常に有効な相続対策になる。

父親が生きているうちに、その理由とともに、相続する受益権割合を伝えておけば、納得しやすいこともあるし、相続人間のパワーバランスが保てている間の方が調整し易いこともある。

信託を設定すると、不動産の所有者は委託者から受託者に変わる。不動産オーナーは所有する不動産の名義が変わってしまうことについて、不安に駆られるかもしれないが、不動産オーナーが実質所有者であることを示すために、信託登記の制度がある。信託設定後、速やかに信託登記を行うことで、実質の所有者(受益者)が誰であるかが明確になり、権利関係は守られることになる。

このように、信託は、非常にフレキシブルな設計ができるが、一方で税金の課税関係を無視してはならない。一定の事由が生じた場合には、贈与税や相続税が課される可能性がある。

信託では、その過程において課税関係が生じる場合があるので気をつけなければならない。ここでは、主に次の3つの段階において課税関係を確認しておこう。

①信託の設定時

先述したとおり、信託の設定時は、「委託者 = 受益者」という信託を設定することが多い。このような信託を専門用語で言うと、「自益信託」という。まさしく、自分の利益のために行う信託。ということになる。

この場合には、委託者から受託者に所有権が移転しているが、その所有権の移転については課税関係は生じない。不動産という資産が有価証券に振り変わっただけで、ここに損得は生じていないためだ。

なお、信託はフレキシブルな設定ができるのがメリットと申し上げた。先述した通り、「委託者 ≠ 受益者」という設定もできる。こちらは、「他益信託」という。こちらも読んで字の如し。他人の利益のために行う信託。ということになる。

ただ、この場合においては、贈与税、相続税などの課税関係が発生する可能性があるので注意が必要となる。

委託者ではないものがその信託財産から生じる信託配当(収益)を受け取れることになるので、信託財産の実質的な所有者は受益者ということになり、委託者から受益者に対しての贈与という問題が生じてしまう。

②信託期間中

信託であれば、信託期間中に信託財産から生じる収益については、受益者に対して収益発生時に所得税が課される。

これは、通常の現物不動産を保有しているものが、賃料収入などの収益を収受した際に課税されるのと何ら変わらない。

③信託の終了時

信託が終了すると、信託財産は受益者に渡される。

「委託者 = 受益者」(自益信託)の場合、信託財産の実質的な所有者は変わっていないので、贈与税や相続税などの課税関係は生じない。

また、「委託者 ≠ 受益者」(他益信託)の場合、信託設定時に贈与税が課税されているので、自益信託と同様、贈与税や相続税は課税されない。

しかし、信託中の受益者以外の人が信託財産を受け取るような信託設定をすることも可能であり、そのような場合には、その人に対して贈与税あるいは相続税が課税される。

信託の一連の流れの課税関係は、前項において先述したが、②の信託期間中の課税関係について、もう一つ押さえておかなければならない論点がある。信託設定期間中に、相続が発生した場合だ。むしろ、このときを想定して信託を設定しているケースの方が多いだろう。

信託期間中に相続が発生すると、後継者や相続人は不動産の現物ではなく信託の受益権を相続することになる。当初の受益者である父の持つ受益権の引継ぎ割合(相続割合)を信託契約に規定しておけば、その割合に応じて速やかに遺産分割が行われる。

不動産の賃貸収入を源泉とする信託配当は、それぞれの受益者に受益権割合に応じて交付されることになる。予め相続人間の遺留分に配慮した信託の設定をして、信託を活用すれば、速やかに受益権が相続人に引き継ぐことが可能だ。

また、信託を設定している場合には、相続が発生しても賃貸契約関係がスムーズになるメリットもある。相続が発生した場合、賃貸用不動産の遺産分割では、相続人間で直ぐに遺産分割協議が整わないケースが多い。そうした場合、その賃借用不動産の所有者が決定するまでは、賃貸借契約の締結上、何かと面倒であるが、賃貸用不動産が信託財産になっていると、不動産の所有者はあくまでも受託者のため、相続時の賃貸人としての引継ぎも不要でスムーズな移行が可能だ。

不動産の遺産分割をアドバイスする際に、共有持分は避けた方が良い。誰か一人に所有権を集中させた方が良いですよ。と、アドバイスされる方が多い。その理由は、二次相続が起きたときや、それ以降の相続で、所有権が分散されていくと収拾が付かなくなってしまう。という理由により、全うなアドバイスである。

しかし、相続人はその不動産の元本(幹部分)が欲しいのではなく、その不動産から生じる収益(果実)を欲しがっているケースが多いものだ。そのような場合にも信託は有効に機能する。不動産という現物から有価証券に振り変わるので、流動性が高まるためだ。

また、本コラム内では書ききれないほど、様々な信託設定の案が出る。自分(=委託者)の想いを今後の相続に宿すことができる。当然にそこでは課税関係を絡めて検討しなければならないため、専門家のアドバイスが必要になるが、収益物件という不動産を保有している方で、今まで考えたこともなかった方は、この後生じる不動産の収益を誰に、どのように渡して行きたいか、考えてみては如何だろうか。その時に、信託が解決してくれることもあるはずだ。

税理士 山本祐紀(やまもと ゆうき)

東京税理士会所属 山本祐紀税理士事務所 所長

日本通運株式会社を経て税理士資格を取得。アーサーアンダーセン税務事務所(現KPMG税理士法人)にて、企業組織再編成、タックスデューデリジェンスをはじめとした各種税務コンサルティングに従事。その後、住友生命保険相互会社において、新規事業のコンサルティング部隊立ち上げのサポートを行い、2007年に山本祐紀税理士事務所開設し、現在に至る。

現在は、不動産ファンドのSPCに係る税務会計業務を得意とするほか、東証一部企業から中小企業、芸能人・スポーツ選手まで幅広い層の顧問先と共に奮闘中。

・電子書籍「ちょっと行列のできる税務相談所」リリース

・「今すぐ取りかかりたい 最高の終活」共著