![]()

![]()

2022年11月29日(最終更新:2023年05月23日)

新築マンションと中古マンションの年収倍率のデータが、株式会社 東京カンテイから発表されました。

年収倍率とは、各都道府県で分譲された新築、販売された中古マンション(築 10 年)それぞれの価格(70㎡換算)を各都道府県の平均年収で割り、マンション価格が年収の何倍に相当するかを算出したもので、年収倍率が低いほどマンションは買いやすく、反対に数値が高いほど買いにくいことを示しています。

引用:株式会社東京カンテイ

福井県の「-」は新築分譲販売実績がないことを示します。ちなみに、福井県は、全国でも持ち家比率が高いことで有名ですが、実は持ち家比率と戸建比率は正の相関が高いことが分かっており、マンション分譲が少ない都道府県の一つです。

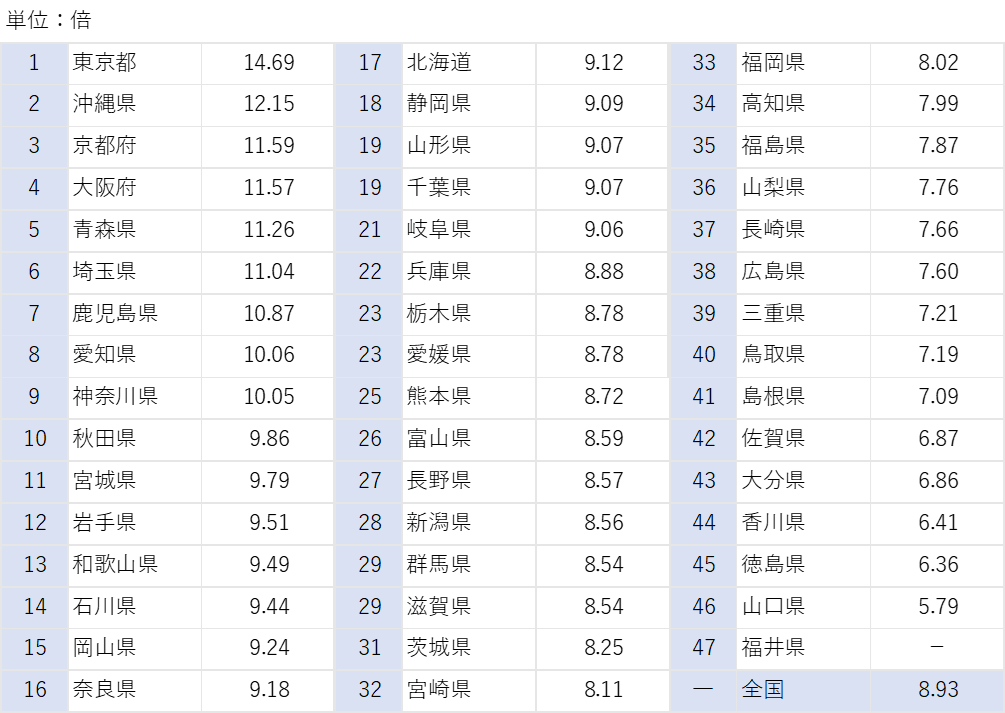

それでは、新築マンションのランキング表を見ていきましょう。

2021年の全国平均は8.93倍で、2020年よりも0.52上昇しました。最も高かったのは、東京都で14.69倍、続いて沖縄県の12.15倍、京都府が11.59倍で、10倍の大台を超えたのが9都府県でした。

中でも、株式会社東京カンテイによると「青森県や鹿児島県では在京デベロッパーが手掛けた高額な準タワー物件の供給が確認されている」とのことで、これらの地方都市では、少数の高額物件で年収倍率を一気に押し上げている状況です。

また全国で見ると、年収倍率が拡大したエリアは前年の25から2021年は31に増加しています。2021年は、29のエリアで平均年収が減少したため、上昇を続けるマンション価格との間に買いにくさが拡大したエリアが増えたと考えられます。

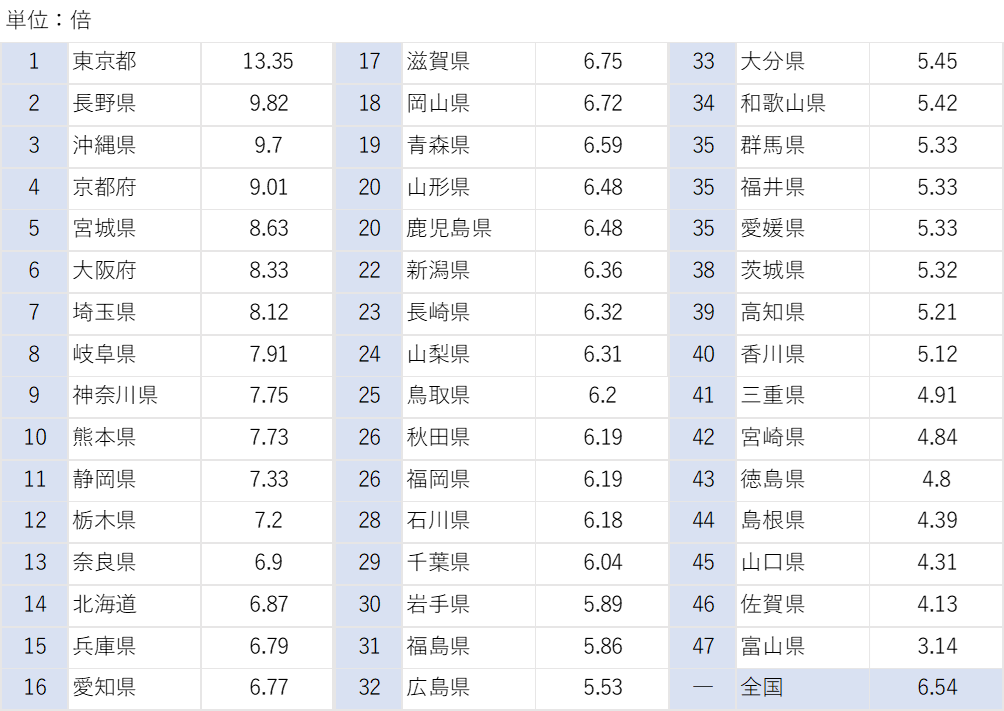

続いて、中古マンションの年収倍率についても見ていきましょう。

参考:東京カンテイ「新築マンション年収倍率(2022年10月31日)」

築10 年中古マンション年収倍率は、全国平均で6.54倍となり、2008年の集計開始以来初めて6倍を超えました。また、年収倍率が昨年よりも拡大したエリアは、37から39 となりさらに増加しました。

全国で最も年収倍率が高かったのは新築マンションと変わらず、東京都の13.35倍で、次点が長野県の9.82倍でした。株式会社東京カンテイによると、長野県は、「コロナ禍でニーズが高まった」とされています。

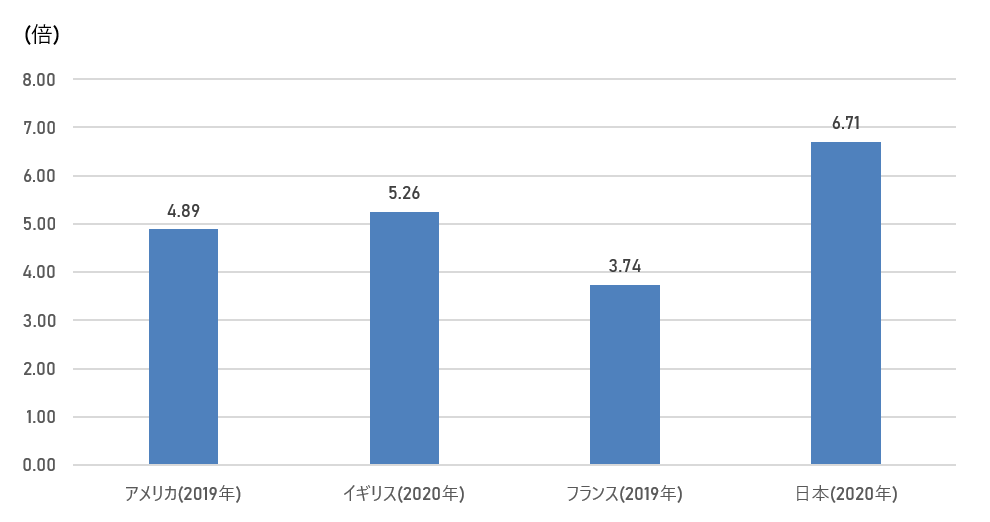

ここで、海外と比較してみましょう。下のグラフは、国土交通省が公開しているデータをまとめたものです。

(国土交通省「令和3年度 住宅経済関連データ」より作成)

日本は他国より頭ひとつぬけており、「マンションが買いにくい」状態であると言えます。

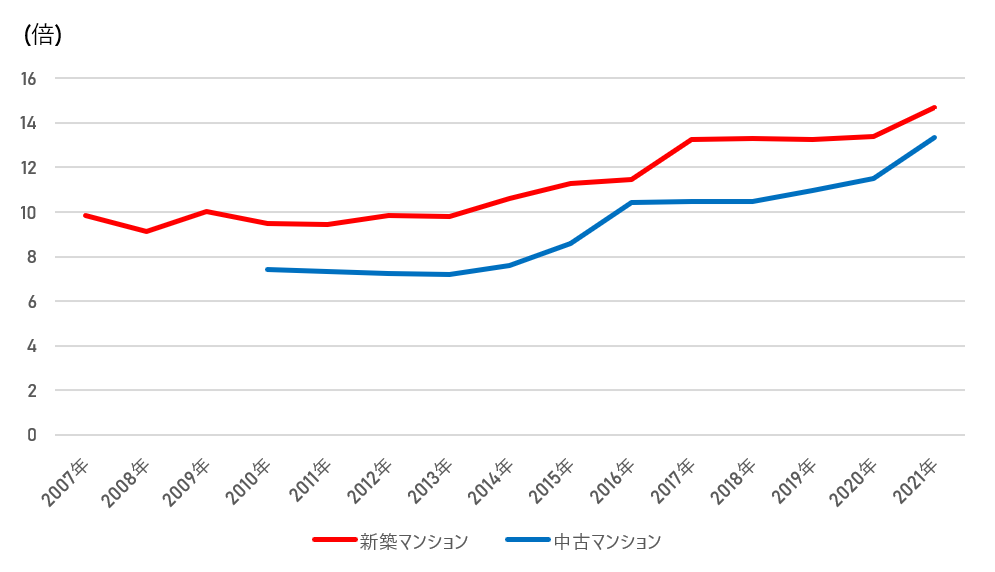

続いて、東京都の年収倍率の推移を見てみましょう。

東京都は年収倍率が、新築・中古マンションともに、過去最高値にまで拡大しています。2021年の新築マンション年収倍率は14.69倍で、最も低かった山口県の2.5倍となっています。

このように、他国に比べても年収倍率が高く、また、推移を見ても年々「買いにくい」状態が進行しています。データ上は「買いにくい」はずですが、実体はどうでしょうか?

日本は、住宅ローン金利など市中金利水準は他国に比べると格段と低く、また、住宅ローン控除など、税制による住宅取得制度の優遇策なども手厚いです。その点を考えると「買いやすさ、買いにくさ」は、年収とマンション価格だけで測ることは出来ないともいえます。

更に、年収倍率は、世帯年収ではないので、共働き世帯、とくにパワーカップルの場合は、世帯の年収が平均値の2倍近くになる世帯もあります。このような世帯は、例えば東京都の新築年収倍率14.69倍でも、半分の7倍程度に感じられるかもしれません。

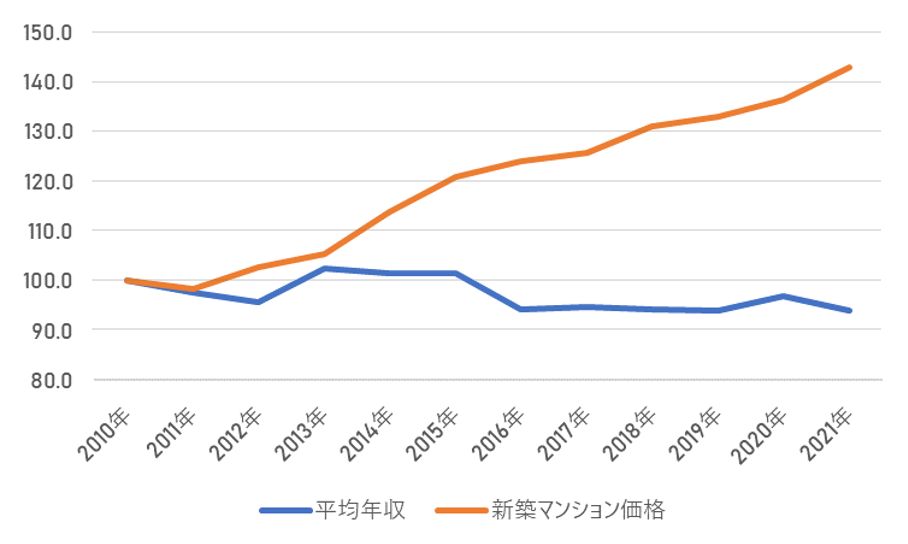

ただ、下のグラフを見るとどうでしょうか?

上のグラフは、年収倍率を算出するための、「平均年収」と「新築マンション価格(70㎡換算)」を、それぞれ2010年の数値を100とした際の推移を表しています。

青色で示した平均年収は大きく上昇していないにも関わらずオレンジ線のマンション価格だけが大きく上昇しているのがよく分かります。

一方、この間、住宅ローンの金利はどうだったでしょう?固定金利よりも選ばれている変動金利で見てみましょう。

変動金利を設定する基準となる「短期プライムレート」の最頻値は、2009年 1月 13日に、1.675%から1.475%に変更されてから現時点(2022年11月7日執筆)まで、1.475%が続いています。

もちろん、肌感覚では各銀行の優遇金利などでこれよりも低い金利になっていますが、大きく金利が変化していないと考えれば、やはり、一人あたりの年収では買いにくい状態が深刻化していることが見て取れます。

欧米諸国では、金利の上昇が続いています。今後、日本でも金利が上昇した場合は、更に、マンションの買いにくさが増すことでしょう。

その際、需要減によるマンション価格の減少は起こる能性が多少なりともありますが、年収水準の改善はあまり期待が出来そうにありません。

今後も、買いにくさがますます進行していくと、持ち家ではなく賃貸を選択する人も増えてくるかもしれません。年収倍率は、賃貸需要にも大きく影響を及ぼすデータと言えるでしょう。

収益不動産ONLINE編集部

収益不動産分野のシンクタンク「収益不動産総研」が運営しています。不動産投資に役立つあらゆる情報をお届けします。収益不動産をこれから購入する方、すでにお持ちの方が成功に近づくためのノウハウを提供しています。