![]()

![]()

2018年11月15日(最終更新:2023年06月19日)

3回に渡ってお伝えしている指標シリーズ。これまでお伝えしてきた指標は、不動産投資からどれくらいのキャッシュフローが得られるか(【不動産投資の極意_第4回】)。また、それらのキャッシュフローは自分が投下した資本に対してどれくらいの利回りになっているか(【不動産投資の極意_第5回】)というように、不動産投資所有時のみの指標でした。

もちろん、これらも大事な指標ですが、売却した後の最終的な利益を含めて考えることも非常に重要です。今回は出口戦略まで含めた指標をお伝えします。非常に分かりにくい指標で、多くの方が苦戦する指標です。ここでは、シンプルに概念の理解することを最優先にお伝えしていきます。

指標についてお伝えする前に、投資において重要な「時間についての考え方」を確認していきましょう。

将来のお金より、今現在のお金の方が価値がある

例えば…「今この瞬間に100万円を貰える」のと「5年後に100万円を貰える」のでは、皆さんならどちらがいいですか?

多くの方が前者と答えるのではないでしょうか。その背景には、お金に対しては時間的な価値があるという概念を持っているからです。

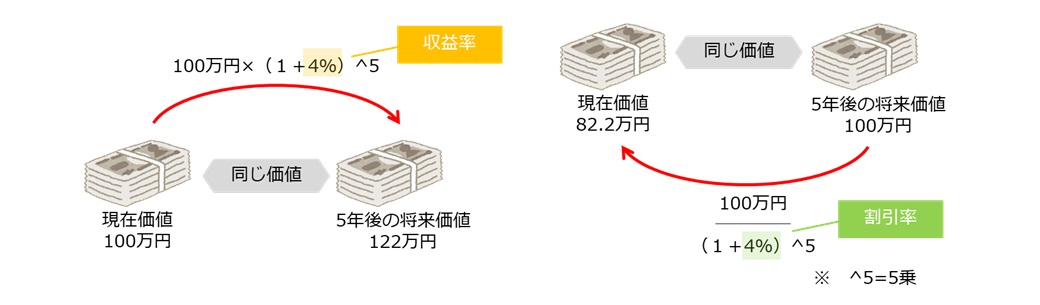

例えば、「今もらった100万円」を利回り4%の成果が出る投資に回したら、5年間で約22万円(税引き前)の利益をあげられることが出来ます。逆に、5年後の100万円は今の82万円と同等の価値があります。

82万円を4%で5年間運用したら、5年後には100万円になります。つまり、同じ100万円でももらう時期の差によって、その間の金利の分だけ価値に差が生じるのです。

上の図のように、現在価値から将来価値を計算する際の4%のことを収益率(または、利率や利回り)と言い、一方で将来価値から現在価値を計算する際に割り引いた4%のことを割引率と言います。

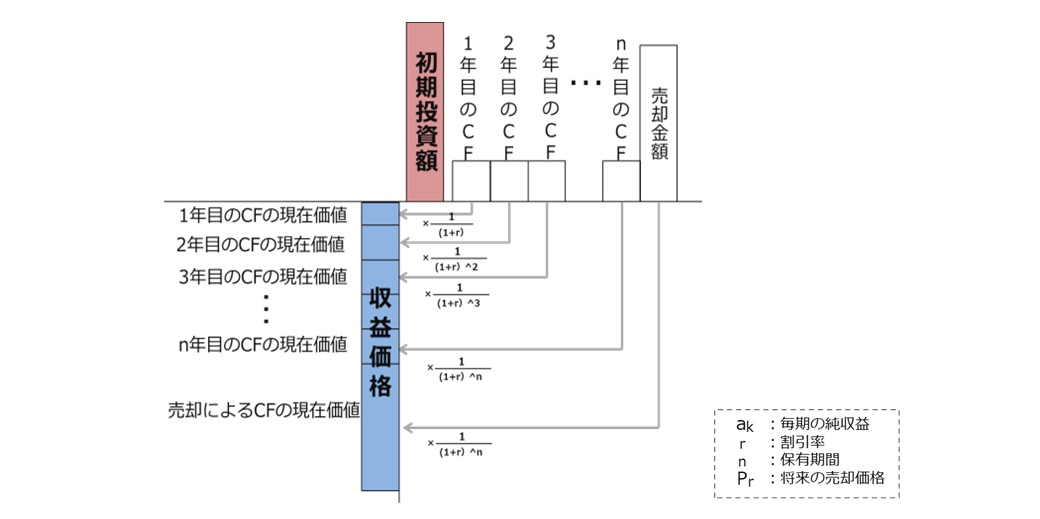

NPV (Net Present Value):投資により生み出されるキャッシュフローの現在価値と初期投資額との差のことを言います。

上の図のように、将来価値である毎年のキャッシュフローと売却価格を現在価値に割り引いて、それを合計したもの(「収益価格」)から「初期投資額」を差し引いた数字がNPVになります。このNPVがプラスになっていれば、一般的には投資価値があると言われています。

現在価値を算出するための割引率の数値が非常に重要になってくるのですが、いったいどのように設定したらいいのでしょうか。これこそ、専門知識や複雑な数式などが必要になってくるのですが、一般的に採用されるものとしては、キャップレートがあります。

キャップレートはインターネットなどで検索すると、同じようなエリアでの同じような物件の参考数値が出てきますし、一般財団法人日本不動産研究所や不動産証券化協会などが独自の調査で公表しているので、参考にしてみてください。

IRR(Internal Rate of Return)は内部収益率ともいい、投資額に対する収益率を表します。投資により生み出されるキャッシュフローの現在価値(PV= Present Value )と初期投資額が等しくなる割引率のこと、つまり、NPV=0になるときの割引率を言います。

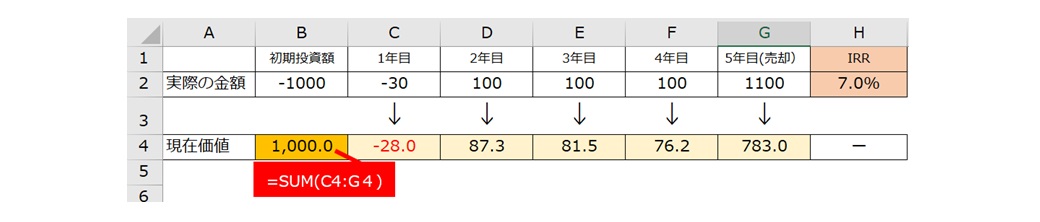

例えば、極端な例ですが、1,000万円で物件を購入し、初年度は諸経費等で-30万円の損失が出ますが、その後は毎年100万円の収益が見込める投資物件があり、これを5年後に1,000万円で売却できると想定します。キャッシュフローのイメージは以下の通りです。

IRRはエクセルのIRR関数で簡単に算出することが出来ます。IRRの結果を表示させたいセルに“=IRR”と入力し、その後ろに初年度から最終年までのキャッシュフローを範囲として選択するだけです。グラフのような投資だと以下の通りIRRは7%です。

先ほど、IRRはキャッシュフローの現在価値と初期投資額が等しくなる割引率とお伝えしましたが、本当にそうなのでしょうか。

各年のキャッシュフローを割引率7%として現在価値を算出していきます。

・1年目のキャッシュフローの現在価値は… -30万円 ÷ (1+7%)∧1

・2年目のキャッシュフローの現在価値は… 100万円 ÷ (1+7%)∧2

このように算出した各年のキャッシュフローの現在価値を合計すると、確かに1,000.0と初期投資と同じ額になりました。この時点でIRRの「キャッシュフローの現在価値と初期投資額が等しくなる割引率」という点はご理解いただけたでしょうか?

IRRが優れている点は、様々な種類の投資と比較することが出来るという点にあります。不動産投資は比較的キャッシュフローが一定ですが、損益がバラバラになる投資もあります。また、投資期間も異なると、単に利回りだけでは判断することは危険です。そういった時に、このIRRを使います。

IRRは、得たキャッシュフローはすべて再投資し複利運用するという時間価値の大前提があります。それが最も分かりやすい例が定期預金です。

非常に極端な例ですが、年率7%複利の定期預金があり、1,000万円を預けたとします。この1,000万円は5年後には約1,403万円(税引前)になりますが、実際にはどういうことがおこっているのでしょう。視点を現在から5年後に変換して考えてみましょう。つまり各年のキャッシュフローが5年後にはいくらになっているのかを計算します。

・1年目キャッシュフローの4年後の将来価値は… 100万円 × (1+7%)∧4

・2年目キャッシュフローの3年後の将来価値は… 100万円 × (1+7%)∧3

各年のキャッシュフローをそれぞれ残りの期間を使って7%で運用した場合の将来価値の合計も間違いなく1,403になりました。

この定期預金の例と前述の不動産投資の例はIRRが同じ7%でした。つまり、この不動産投資事例は、1,000万円を利率7%の定期預金で運用するのと収益率が同じであると判断することが出来ます。

IRRを使えば「この投資は利率〇%の定期預金と同じ収益率だ」と判断することが出来、条件が異なる投資(不動産投資)とも比較ができるようになります。

これまで、いくつかの重要な指標をお伝えしてきましたが、総じて言えることは、数値だけにとらわれてはいけないということです。数値化することが出来ない、定性的な事象についても検討して、最終的な投資判断をするようにしましょう。

収益不動産ONLINE編集部

収益不動産分野のシンクタンク「収益不動産総研」が運営しています。不動産投資に役立つあらゆる情報をお届けします。収益不動産をこれから購入する方、すでにお持ちの方が成功に近づくためのノウハウを提供しています。