![]()

![]()

2021年12月14日(最終更新:2023年06月14日)

キャップレートは不動産投資における重要な指標の一つであり、物件の投資収益性を評価するために用いられます。

今回はキャップレートの算出方法を解説するとともに、ワンルーム賃貸タイプのキャップレート推移について考察しましょう。

目次

キャップレートは、不動産投資の指標としては欠かせないものです。

一般的なキャップレートの説明は、不動産投資を行う際に投資を行う方がどのくらいの利回りを期待するか、つまり「不動産投資の期待利回り」のこととされています。

具体的な計算式としては、不動産から得られる年間の収益(賃料収入―経費等)÷不動産価格(投資金額)で計算されます。表面利回りと言われる、年間賃料収入÷購入金額でみることもありますが、一般的には前者でしょう。

ここでは、21年のキャプレートの動きと、今後の予測について「第32回不動産投資短期観測調査:協力(社)不動産証券化協会」のデータをもとに解説します。

注:キャップレートは、立地(エリア・駅からの時間)、建て方(工法)、新築か中古か、などいろいろな変動要素がありますので、ここでのキャップレートの数字は、傾向や状況をつかむためのイメージとして捉えてください

「不動産投資短期観測調査」は毎年2回、6月と12月と半年ごとに調査が行われます。21年6月分(第32回分)がさきごろ発表されました。

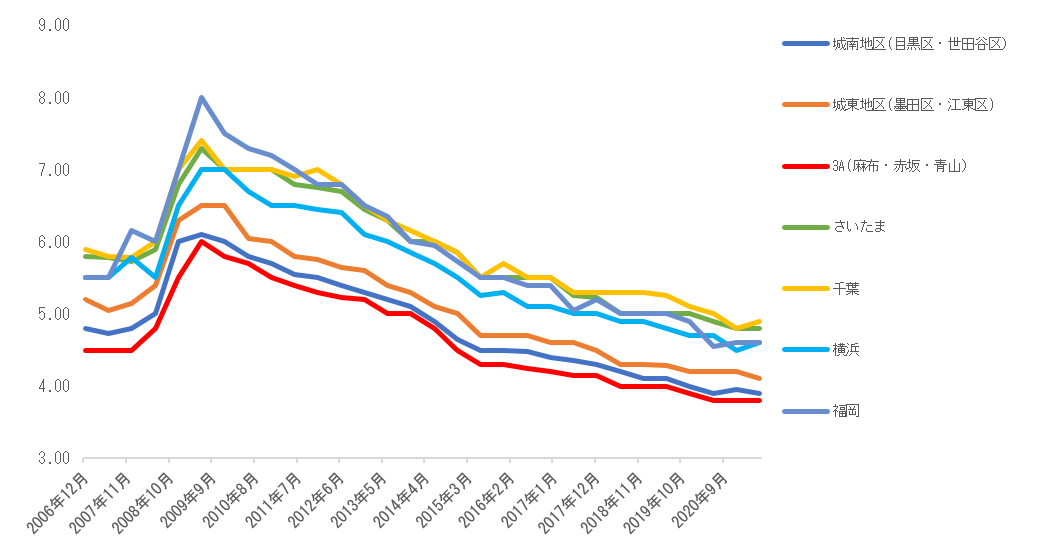

賃貸住宅(ワンルーム)のキャプレートでは、最も低い東京港区(赤坂・青山・麻布エリア)で3.8%(前回から変化なし)、東京城南地区で3.9%(前回調査からマイナス0.05%)、東京城東地区では4.1%(前回からマイナス0.1%)でした。

いずれも、コロナショック前から大きな変化はなく、あっても0.1%程度となっており低い利回りが続いています。また、東京23区の主要エリアでのキャプレートの差は0.2%程度となっており、以前に比べて都心の中での差が小さい状況になっています。

前回調査からキャプレートがマイナスということは、賃料が横ばいとすれば同一条件下で価格上昇を意味し、プラスということは価格下落ということになります。

東京以外の首都圏では、さいたま4.8%(前回から変化なし)、千葉4.9%(前回からプラス0.1%)、横浜4.6%(前回からプラス0.1%)となっています。

このようにワンルームマンションへの投資熱は都心中心だけでなく、城東エリアをはじめ都心周辺部まで広がっています。

同調査では、エリアや都市におけるリスクプレミアムを算出しています。「キャップレートにおけるエリア格差」とも呼べるものです。

これによると、最も低い港区の3Aエリア(麻布・赤坂・青山)を±0とすると、都心では城南地区(目黒区や世田谷区など)がプラス0.1%、城東地区(墨田区・江東区)がプラス0.2%となっています。以前に比べると、この差がだいぶ縮まっているようです。

ちなみに、その他地域では、大阪や横浜や福岡がプラス0.8%、それ以外は1%以上の差があります。福岡のキャップレートの東京都心との格差低下が目につきます。

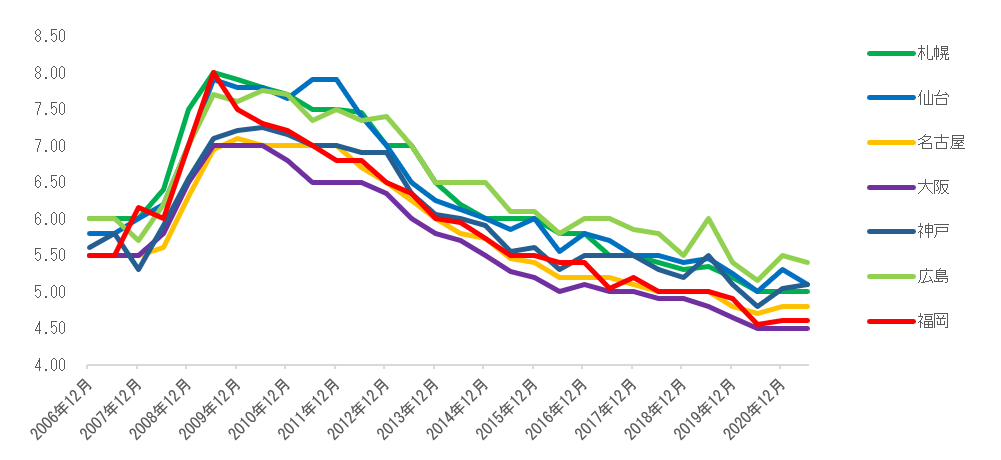

地方都市に目をやると、札幌5.0%(前回から変化なし)、仙台5.1%(前回からマイナス0.2%)、名古屋4.8%(前回からマイナス0.05%)、大阪4.5%(前回から変化なし)、神戸5.1%(前回からプラス0.05%)、広島5.4%(前回からマイナス0.1%)、福岡4.6%(前回からマイナス0.05%)となっています。

半年先を見越したキャプレートの調査では、概ねほとんどのエリアが横ばいとなっていますが、仙台・広島が0.1%程度、千葉・横浜・名古屋・福岡では0.05%程度のキャップレート上昇見込みとなっています。

この調査結果をみると、ワンルームマンション物件(棟単位での投資・区分マンション投資)のキャップレートはかなり低い状態が続いており、かつ今後もしばらくは今のような低いキャップレートが続くと見られます。

つまり、この調査結果だけで判断すると、しばらく賃貸住宅への投資の熱は冷めないものと思われます。

不動産エコノミスト 吉崎 誠二(よしざき せいじ)

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディー・サイン不動産研究所 所長を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は年間30本を超える。

著書: 「データで読み解く賃貸住宅経営の極意」(芙蓉書房出版)、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)、「消費マンションを買う人、資産マンションを選べる人」(青春新書)等10冊。多数の媒体に連載を持つ。