![]()

![]()

2026年07月06日(最終更新:2026年07月06日)

不動産経済研究所が2026年6月4日に公表した「超高層マンション動向2026」によると、2026年以降に完成予定の超高層マンション(20階建て以上)は全国で319棟・10万7,408戸となり、前年調査から2万6107戸の増加となりました。1990年代最後半から建設・計画が急増したタワーマンションは高い人気を博し、不動産市場の象徴的な存在として注目を集めてきており、現在も開発は活発な状況が続いていることが分かります。しかし、建築費や人件費の高騰、マンション価格の上昇、さらには管理や修繕の問題などから今後のタワーマンション市場の動向に着目している方も多いと思います。今回は、「超高層マンション動向2026」のデータを用いながら見通しについて解説していきます。

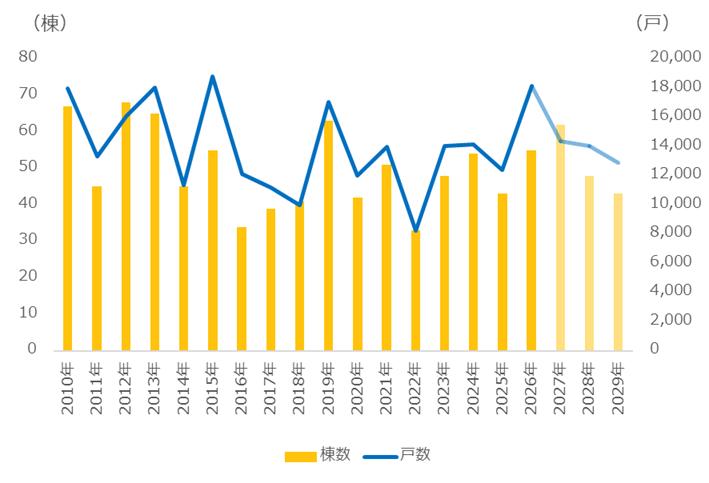

(不動産経済研究所「超高層マンション動向2026」より作成)

上のグラフは、今回公表された2010年から2029年までの全国のタワーマンションの完成計画棟数・戸数の推移です。(2026年~2029年は完成見込み) グラフを見ると分かる通り、タワーマンションの計画棟数・戸数は、年次別にバラつきが生じていることが分かります。2008年のリーマンショックで不動産市場全体が冷え込み、多くの開発計画が見直された後、徐々に持ち直しましたが、2011年に起きた東日本大震災にて建設スケジュールの遅延が相次ぎ、供給戸数は1万3000戸台まで大きく落ち込みました。その後は景気回復や都心再開発を背景に持ち直し、2015年には再び高い供給水準となる1万8000戸台を記録しました。近年はコロナ禍による工期の遅延などで一時的な落ち込みも見られましたが、供給戸数はおおむね1万戸以上を維持しており、増減を繰り返しながらもタワーマンションが着実に増加していることが分かります。2026年以降の完成予定物件についても、前回調査から103棟・2万6107戸の増加となり、需要の底堅さもうかがうことができます。

では、不動産投資家は今後のタワーマンション市場をどのように見ればよいのでしょうか。結論から言えば、タワーマンション市場そのものが低減する可能性は低い一方で、「どの物件を選ぶか」によって資産価値の差が大きく開く時代に入ると考えられます。金利変動など不動産市況全体を通して着目しなければならない点に加え、今回はタワーマンション投資を考える上で特に重要なポイントを2つご紹介します。

不動産投資の観点から見れば、タワーマンションは単なる住宅ではなく、「人口が集まる都市への投資」と捉えることができます。特に都心部の再開発エリアでは、住宅だけでなくオフィスや商業施設、ホテルなどが一体的に整備されるケースが増えており、街全体の価値向上が期待できます。例えば東京では、虎ノ門、麻布台エリアや八重洲、品川、高輪ゲートウェイ周辺などで大規模な再開発が進んでいます。大阪でもうめきた地区や中之島エリアを中心に再開発が活発です。こうしたエリアでは交通利便性や都市機能の向上によって住宅需要が支えられやすく、長期的な資産価値の維持・向上につながる可能性があります。

一方で、「タワーマンションなら何でも値上がりする」という時代は終わりつつあります。近年は郊外部や地方都市でもタワーマンションの建設が進んでいますが、すべての物件が同じように評価されるわけではありません。人口減少が続くエリアでは、将来的な需要縮小リスクを抱えるケースもあります。また、駅からの距離や周辺の再開発状況によっても資産価値は大きく変わります。

さらに投資家が見落としてはならないのが「管理」と「修繕」の問題です。

タワーマンションは一般的なマンションに比べて共用設備が多く、維持管理コストも高額になりやすい特徴があります。1990年代後半から2000年代前半に供給されたタワーマンションが築20~30年を迎える今後は、大規模修繕工事や設備更新が本格化していきます。修繕積立金が十分に確保されていない物件や、管理組合の運営が機能していない物件では、将来的な資産価値の低下につながる可能性があります。また、建築費高騰も無視できない要素です。近年は資材価格や人件費の上昇が続いており、計画延期や事業見直しも散見されるようになっています。一方で、見方を変えれば、新規供給が制限されることで既存物件の希少性が高まる可能性もあります。特に都心の優良立地では、供給制約が価格を支える要因となるかもしれません。

今後のタワーマンション投資を考えるうえで重要なのは、「タワーマンションを買う」のではなく、「人と資本が集まり続ける街を買う」という視点です。

全国で10万戸を超える供給計画が進んでいることは、日本の人口や経済活動が引き続き大都市圏へ集積していく流れを示しているともいえるでしょう。不動産投資家にとっては、タワーマンションそのもののブランドや高さではなく、その背後にある人口動態や都市開発の流れを読み解くことが、将来の資産価値を見極める重要なポイントになるのではないでしょうか。

不動産エコノミスト 吉崎 誠二(よしざき せいじ)

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディー・サイン不動産研究所 所長を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は年間30本を超える。

著書: 「データで読み解く賃貸住宅経営の極意」(芙蓉書房出版)、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)、「消費マンションを買う人、資産マンションを選べる人」(青春新書)等10冊。多数の媒体に連載を持つ。