![]()

![]()

2019年07月12日(最終更新:2023年06月07日)

本コラムでは、不動産の投資主体をどうするか?に始まり、不動産取得時の税務問題、投資期間中の税務問題、相続対策等について論じてきた。今回は、時系列に沿って売却時の税務的問題や留意点について考えてみたいと思う。

基本的に売手と買手が合意した金額が時価として認められるだろう。ただし、地価公示価格や、固定資産税評価額、鑑定評価額などは参酌しておくべきと思われるが、仮にこれらの金額と乖離が生じるなら、それ相応の理由があるはずだ。

また、以前、本コラム内の『【不動産の税金_2】売買総額の土地と建物の割り振りについて』にて触れたが、不動産取引の場合、土地と建物を合わせて譲渡するケースが殆どであり、土地と建物をセットにして不動産の価値を評価する。ただし、売買の際には、土地と建物を個別に評価しそれぞれの価額を付さなければならない。

何故ならば、土地と建物は個別の資産であり、土地は非減価償却資産であり、建物は減価償却資産であり、また土地の譲渡は消費税の非課税取引であり、建物の譲渡は、消費税の課税取引であるためである。

なお、不動産取引の場合、消費税も含めた税込総額で売買金額の合意をするケースがある。売主からすると、買主からもらえる金額が税込金額で決まっているのであれば、建物の比率が小さい方が売却総額から消費税として税務署に支払わなければならない金額が小さくなり手残りの金額は増える。従って、売手は建物の割合が小さいほど儲けは大きくなるため、建物の割合を下げたがる。

一方、買手は、建物の割合が大きいほど、取得後に減価償却費として費用に計上できる金額が大きくなるため建物の割合を上げたがる。このように、売手・買手の思惑が一致したところで土地と建物の割り振りは決まる。

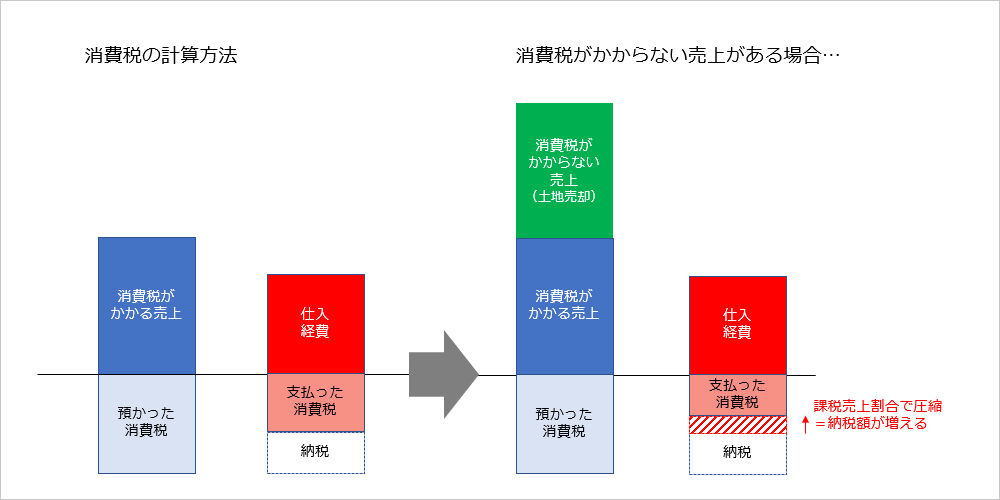

消費税は、「預かった消費税」から「支払った消費税」を差し引いて、残った金額を国に納める制度だが、ここで「支払った消費税」として控除できる金額は、原則として「課税売上割合」を乗じて計算された金額を控除して差し引くことになっている。

土地の譲渡があった場合には、この「課税売上割合」という割合が下がってしまうため、「支払った消費税」として控除できる消費税が小さくなってしまう。

このように、普段の事業内容や業績は変わらないのに、たまたま土地の譲渡対価の額があったために、消費税の負担が増えてしまっては、本業に悪影響を及ぼしてしまう。

そこで、土地の譲渡等によって、課税売上割合が減少してしまうような場合において、事業の実態を反映しないと認められるときは、税負担が極端に増えないようにするための救済措置がある。それが「課税売上割合に準ずる割合の承認」という制度だ。

では、この救済措置を使用できる要件を確認してみよう。

その土地の譲渡が単発のものであり、かつ、当該土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められるときは、次の①又は②の割合のいずれか低い割合により「課税売上割合に準ずる割合」を「課税売上割合」として消費税の計算をして良いこととされている。

なお、土地の譲渡がなかったとした場合に、事業の実態に変動がないと認められるときとは、事業者の営業の実態に変動がなく、かつ、過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である場合とされている。

なお、この救済措置を受けるか否かで、消費税の納税額は大きく変わってくる可能性がある。この「課税売上割合に準ずる割合」を適用するためには、税務署に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出して、適用しようとする課税期間の末日までに承認を受けなければならない。また、承認審査には一定の時間が必要となるので、余裕をもって提出する必要がある。

こうした制度があることを知らなかった場合や、不動産の譲渡があったことなどを事業年度内に税理士に知らせていなかった場合には、申請書の提出を失念してしまう。また、仮に税理士に伝えていたとしても、税理士がこの申請書の提出の考えが及ばない場合には、制度を受けられないことになる。

税理士も税金のプロなので、こうした制度は当然に知っているが、残念なことに、「不動産の譲渡⇒救済措置の承認申請書の提出の検討」と、考えが及ばない人たちがいるのも事実だ。故に、不動産の譲渡の計画がある場合には前もって税理士に相談するなど、密なコミュニケーションが求められる。

なお、私の経験則上、承認が下りるのは申請書を提出してから2~3ヶ月は見ておいた方が良いと思う。

税務関連には、この救済措置以外にも多くの承認申請書がある。例えば、青色申告の承認申請書や、申告期限の延長承認申請書などは提出さえすれば、ほぼ自動的に承認されるが、この「課税売上割合に準ずる割合の承認申請書」は、承認を受けるために要件があるので、その要件を満たすのか税務署も確認しなければならないため、提出書類の確認をされるケースが多い。

例えば、過去数年間のPLや元帳を提出したり、そこに固定資産の売却などの取引があれば、その伝票や契約書などの提出が求められる。

もし、事業年度末の直前1週間前に提出するような場合にはアウトではないだろうか。少なくとも提出期間が短い場合には、資料を全て取り揃えた上で、事前に税務署に面談の上提出するくらいの気遣いが必要ではないだろうか。

なお、不動産業者の場合には、ほぼこの救済措置は受けられないと思っておいた方が良い。何故ならば、土地の譲渡は単発のものとは言えないし、更に、その土地の譲渡がなかったとした場合には、事業の実態に変動がないといえないからだ。

税理士 山本祐紀(やまもと ゆうき)

東京税理士会所属 山本祐紀税理士事務所 所長

日本通運株式会社を経て税理士資格を取得。アーサーアンダーセン税務事務所(現KPMG税理士法人)にて、企業組織再編成、タックスデューデリジェンスをはじめとした各種税務コンサルティングに従事。その後、住友生命保険相互会社において、新規事業のコンサルティング部隊立ち上げのサポートを行い、2007年に山本祐紀税理士事務所開設し、現在に至る。

現在は、不動産ファンドのSPCに係る税務会計業務を得意とするほか、東証一部企業から中小企業、芸能人・スポーツ選手まで幅広い層の顧問先と共に奮闘中。

・電子書籍「ちょっと行列のできる税務相談所」リリース

・「今すぐ取りかかりたい 最高の終活」共著