![]()

![]()

2023年12月07日(最終更新:2024年03月07日)

しばらく続いている不動産好景気はいつまで続くのか?

業界関係者の間では、この時期(年末)になれば毎年のように「来年は厳しい年になるでしょうね」という声が聞かれます。例えば、忘年会などの席やゴルフコンペなどで。しかし「そろそろ」と思われながらも、不動産市況は10年近くに渡り、概ね好調が続いています。

2024年も好調が続くことを祈るばかりですが、市況に大きな変化があるとすれば政策金利(基準金利)が上昇した時でしょう。そのシグナルをつかむために「この指標に注目しておきたい」というものを挙げて解説します。

ここ10年の不動産好景気を支えたものは、間違いなく金融緩和政策に伴う低金利です。「この金融緩和政策がいつまで続くのか、史上最低とされる貸出金利がいつまで続くのか」は、不動産市況に大きな影響を与えます。

日銀が行う「基準となる金利を上げ下げする」という政策は、つまるところ「需要をコントロールする」ということに他なりません。これは、短期金利でも長期金利でも同じことです。短期・長期とも基準となる金利をコントロールすることで、需給のバランスを図り、それが「物価の安定につながる」ということを目指します。

ここでの「物価が安定している」は、2021年までの数十年の我が国のように「物価がずっと横ばい」ではなく、「安定的に目標とする水準までジワリと上昇している」という状況で、現在は概ね2%前後が目標とされています。つまり、2%を超えるような物価上昇が「安定的に」続けば、需要を抑える政策を行う可能性があるということになります。

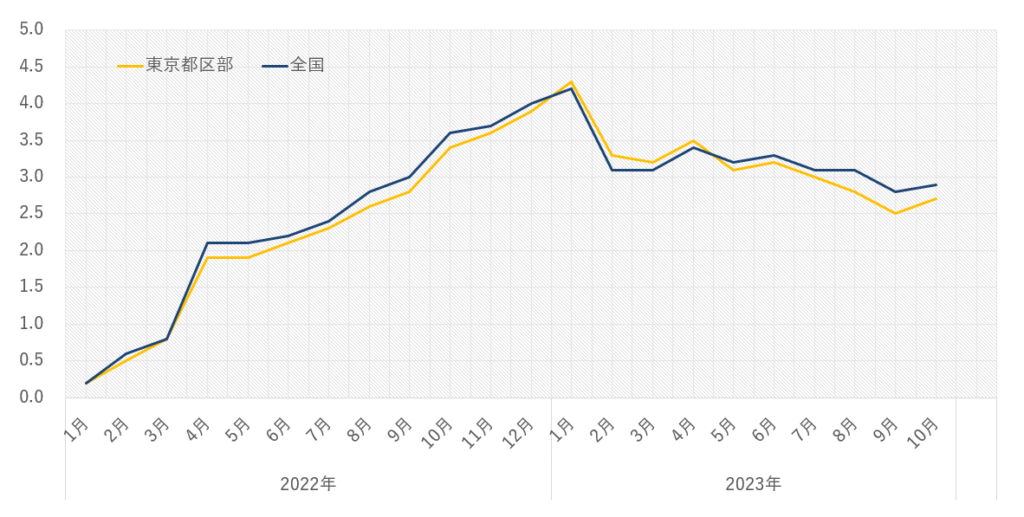

物価の動向を指数化したものが、国の重要統計(=基幹統計)の1つである消費者物価指数(総務省が集計・公表)です。

このところの消費者物価指数の推移を見れば、下記のグラフのようになります。

出典:総務省統計局「消費者物価指数」

総務省が2023年11月24日発表した消費者物価指数は、変動が大きい生鮮食料品を除いたコア指数では、前年同月比+2.9%と25カ月連続の上昇となりました。これからエネルギー関連を除いたコアコア指数では前年同月比+4.0%相変わらず高い伸びを示しています。この差は、ご承知のとおり政府によりエネルギー系小売業者に対して補助金を出すことで価格を押えているからです。

このように、すでに1年半以上も安定的に2%を超える物価上昇が続いており、日銀が示す目標を超えています。

しかし、日銀は金融緩和政策を全面的に解除していません。このところの政策変更は、イールドカーブコントロールの一部修正を行っているだけで、基準金利についてはマイナス金利のままです。

なぜ、踏み切らないのでしょうか?

物の値段が上がる主な要因は、ザックリ言えば「原価があがる」か「需要が供給より多い」かの2つです。

たとえば、我が国では22年半ばころから食品などを中心に多くの物の値段が上がりました。食品の原材料などは海外からの輸入依存が高く、海外でのインフレと円安が進んだことで原材料費が上昇、それに伴い多くの値段が上がりました。

しかし、国内の需給のバランスを示す、需給ギャップ(日銀がデータ公表)は23年上期まで(執筆時11月26日最新データ)マイナスが続いています。一方、企業間取引の価格を示す企業物価指数は、23年に入り多少落ち着きましたが、22年の年間を通じて10%前後の伸びを示しました。

つまり需要が旺盛で価格が上がったというよりは、原材料(コスト)が上昇して価格に転嫁せざるを得なかったということになります。需要が旺盛でそれに従い価格を上げた企業もあるでしょうが、全体をみれば、「コスト上昇のため価格を上げざるを得なかった」ということになります。

物価の上昇は、消費者からすればネガティブな事です。ただし、①物価上昇→②企業の業績上昇→③賃金の上昇→④需要喚起 →①に戻る という循環が生まれれば、経済の好循環サイクルが回り始めたことになります。

このところの上場企業の決算発表をみれば、どの企業も概ね好調な決算を発表しており、「①②までは、進んでいる」という状況です。

ということは、あとは、③の賃金が上がるかどうか、ということになり、仮に賃金上昇が顕著になれば金融緩和政策の出口を模索する動きが活発化するものと思われます。

注目は、公表される賃金データのうち、実質賃金の数字です。名目賃金は、実際に支払われる賃金で、インフレ率(物価上昇率)を加味して、名目賃金÷インフレ率で算出したものが実質賃金です。昨今の数字をみていると、名目賃金は春先に伸びましたがこのところ横ばい、実質賃金は23年9月分まででは18カ月連続のマイナスとなっています。

実感値としての実質賃金はマイナスということで、この値がプラス圏に入ってくれば、金融緩和政策解除の可能性が高まります。そうなれば、基準金利、短期プライムレート、そしてこれらの影響を受ける変動金利での貸出金利も上昇すると思われます。

不動産エコノミスト 吉崎 誠二(よしざき せいじ)

社団法人 住宅・不動産総合研究所 理事長

早稲田大学大学院ファイナンス研究科修了。立教大学大学院 博士前期課程修了。(株)船井総合研究所上席コンサルタント、Real Estate ビジネスチーム責任者、基礎研究チーム責任者、(株)ディー・サイン不動産研究所 所長を経て現職。不動産・住宅分野におけるデータ分析、市場予測、企業向けコンサルテーションなどを行うかたわら、全国新聞社、地方新聞社をはじめ主要メディアでの招聘講演は年間30本を超える。

著書: 「データで読み解く賃貸住宅経営の極意」(芙蓉書房出版)、「大激変 2020年の住宅・不動産市場」(朝日新聞出版)、「消費マンションを買う人、資産マンションを選べる人」(青春新書)等10冊。多数の媒体に連載を持つ。